子育てに専念したい方を対象とする制度として「育児休業給付金」があります。

これに関連して、育児期の家計を支援するために給付率を引き上げる新たな仕組みが導入されます。

政府は2023年4月に、育児休業給付金の給付率を実質的に80%相当とする方針を表明しました。

これを受けて、2025年4月から「出生後休業支援給付金」が新設され、育児休業給付金(または出生時育児休業給付金)に上乗せする形で最大80%の給付率が実現します。

ただし、この80%は育休期間全体に適用されるわけではなく、条件を満たしたうえで最大28日間に限られる点に注意が必要です。

対象となるのは夫婦がともに育休を取得した場合など、一定の要件を満たすケースです。

本記事では、育児休業給付金と出生後休業支援給付金の仕組みや受給条件、申請手続きについてわかりやすく解説していきます。

- 退職前から相談OK

- 社労士が退職〜受給開始までの流れを整理

- LINEで無料の受給診断ができます!

| 相談料 | 無料 |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

\“もらえる額”を把握して損を防ごう/

育児休業給付金はいつから80%に引き上げ?

育児休業給付金の約80%への引き上げは2025年4月から開始

2025年4月から、育児休業給付金が最大80%に引き上げられました。

これは新設される「出生後休業支援給付金」による措置です。

制度の概要

- 従来の育児休業給付金(賃金の67%)に、13%分が上乗せされます

- 合計で最大80%の給付率となります

- 上乗せ期間は最大28日間です

適用条件

- 子の出生後8週間以内に、夫婦それぞれが14日以上の育児休業を取得

- ひとり親や配偶者が自営業者の場合は、夫婦取得要件なし

出生後休業支援給付金の制度は、共働きの家庭が育児と仕事の両立をしやすくすることを目的としています。

期間中の給付は実質的に手取りと同じ水準となるため、収入の減少を心配せずに育休を取れるようになります。

経済的な負担が軽くなることで、育児にしっかり向き合える時間を確保しやすくなるはずです。

育児休業給付金が80%になるといくらもらえる?

育児休業給付金が80%に引き上げられると、受け取れる金額も大きくなります。

給付額は、休業開始前6か月の給与をもとに算出します。

まず賃金日額を180日で割り、次に支給日数と支給率を掛けて計算します。

具体的な計算方法は以下のとおりです。

- 育休開始から180日まで:賃金日額 × 日数 × 67%

- 181日以降:賃金日額 × 日数 × 50%

2025年4月からは「出生後休業支援給付金」により、両親ともに14日以上の育児休業を取得した場合、最大28日間は給付率が80%に引き上げられます。

たとえば月給30万円の人であれば、28日間はおよそ24万円が支給対象となります(※上限金額に注意)。

受給額は人によって異なりますが、事前にしっかり確認しておくことで、育児と仕事の両立に備えることができます。

育児休業給付(育休手当)は条件を満たすと手取り100%になる可能性も!

育児休業給付金は、条件を満たせば手取りが実質100%に近づくこともあります。

ただの補助金と思われがちですが、社会保険料や税金が免除される仕組みも関係しており、意外と手元に残る額が多くなるケースもあります。

ここでは、育児休業給付金の概要を詳しく解説します。

- 受給資格

- 期間

- 支給要件

- 支給金額

- 上限金額に注意

受給資格

育児休業給付金を受け取るには、次の受給資格を満たしている必要があります。

- 雇用保険被保険者であること

- 「産後パパ育休(出生時育児休業)」を取得し、要件を満たす

- 社会保険料・税金が免除(または非課税)

- 事業主が支払う賃金が「80%未満」であること

- 給付金の上限額を超えない範囲の収入であること

- 就労日数・時間が「不支給ライン」を超えないこと

それぞれの条件について、詳しく解説していきます。

1. 雇用保険被保険者であること

育児休業給付金を受け取るには、雇用保険の被保険者であることが基本条件です。

現在、企業などに雇用されており、雇用保険に加入している方が対象となります。

具体的な条件は以下のとおりです。

一般的な受給要件

- 育児休業開始日からさかのぼって2年間に「11日以上働いた月」が12ヶ月以上ある

有期雇用契約の場合の追加要件

- 子どもが1歳6ヶ月になるまでに、労働契約が終了する予定がない

上記の条件をすべて満たさなければ、育児休業給付金の対象にはなりません。

2. 「産後パパ育休(出生時育児休業)」を取得し、要件を満たす

「出生後休業支援給付金」を受け取るには、産後パパ育休の取得が必須です。

産後パパ育休は、子どもの出生後8週間以内に、父親が最大4週間の育児休業を取れる制度で、2022年10月に導入されました。

出産直後の母子を支えることを目的としています。

この給付金を受け取るには、父親が出生後8週間以内に育休を取り、かつ母親も14日以上の育児休業を取得することが条件です。

ただし、家庭の事情により配偶者が育児休業を取れない場合でも、以下の条件に該当すれば要件を満たすと認められます。

配偶者の育児休業が要件とされないケース

- 配偶者がいない、または行方不明である

- 配偶者が子どもと法律上の親子関係にない

- DVなどで別居中である

- 配偶者が無職である

- 配偶者が自営業やフリーランスである

- 配偶者が産後休業中である

- その他、育休取得が制度上不可能な事情がある

これらの要件を満たすと、育児休業給付金の支給率は従来の67%から最大80%まで引き上げられます。

3. 社会保険料・税金が免除(または非課税)

育児休業中は、保険料や税金の負担が軽くなるため、実質的な手取りが大きくなります。

| 厚生年金保険料 | 育児休業中は免除される。 将来の年金額にも影響なし。 |

| 健康保険料 | 原則免除。 保険証は引き続き有効で、給付も継続される。 |

| 所得税 | 育児休業給付金・出生後休業支援給付金は非課税。 |

| 雇用保険料 | 給与がゼロの場合は発生しない。 ただし、収入がある場合は課税対象になることも。 |

| 住民税 | 給付金は非課税だが、前年の所得に基づき通常どおり課税される。 |

※給与が一部支払われる場合は、税や保険料が発生する可能性があります。

このように、社会保険料・税金の免除により、額面で80%の支給でも、実際には手取り100%に近い水準を保つことが可能です。

4. 事業主が支払う賃金が「80%未満」であること

「開始時賃金日額×日数」の13%以下であることが必要です。

この条件を超えて賃金が支払われた場合、給付額は減額されます。

支給率は、賃金の支払いが13%超~80%未満であれば、最大80%から賃金相当額を差し引いた金額となります。

さらに、賃金が「80%以上」支払われた場合は、給付金は支給されません。

休業中の賃金の扱いによって支給額が大きく変わるため、企業側との調整も重要です。

給付の減額や不支給を避けるには、事前に制度の仕組みをよく理解しておくことが求められます。

5. 給付金の上限額を超えない範囲の収入であること

育児休業給付金を満額で受け取るには、給付金の上限額を超えない範囲の収入であることが条件です。

給付金は日額制で支給され、2025年4月時点の上限は1日あたり15,690円と定められています(※上限額は毎年8月に見直されます)。

そのため、休業前の賃金が高い場合、支給率がたとえ80%であっても、実際の給付額は上限により抑えられます。

結果として、社会保険料の免除を加味しても、手取りが実質100%に届かない可能性があります。

制度の効果を正しく理解するためには、自身の給与水準と給付上限の関係を把握しておくことが重要です。

6. 就労日数・時間が「不支給ライン」を超えないこと

育児休業給付金を受け取るには、休業中の就労日数や時間が「不支給ライン」を超えないことが条件です。

不支給となる基準(いずれかに該当すると対象外)

- 支給対象期間内(原則1か月)に就労日数が11日以上

- 支給対象期間内に就労時間が80時間以上

なお、「産後パパ育休」の場合は、通常の育児休業と比べて判断基準がやや複雑です。

就労日数や時間に加え、賃金の支払い状況も給付の可否に影響します。

そのため、勤務の実績だけでなく、実際に支払われる賃金額にも注意が必要です。

また、短時間勤務であっても出勤日数が基準を超えると、不支給となる可能性があります。

給付を確実に受け取るためには、あらかじめ勤務の予定と制度の条件を照らし合わせ、基準を超えないよう調整しておくことが大切です。

期間

手取り額が実質10割相当に近づくのは、2025年4月以降に取得する「産後パパ育休」のうち、最大28日間です。

この期間は、育児休業給付金67%に加え、「出生後休業支援給付金」13%が上乗せされ、合計で80%の支給が行われます。

さらに、この給付金は非課税であり、健康保険料や厚生年金保険料も免除されます。

そのため、給与の8割支給でも、実質的な手取りは100%に近い水準となります。

支給要件

出生後休業支援給付金を受け取るには、以下の2つの条件を満たす必要があります。

被保険者本人の要件:対象期間中に、同一の子について14日以上の育児休業を取得していること

対象期間は、以下のとおりです。

- 被保険者が父親または子が養子の場合:出生日または出産予定日の早い日から8週間後の翌日まで

- 被保険者が母親で子が養子でない場合:出生日または出産予定日の早い日から16週間後の翌日まで

配偶者に関する要件(いずれかを満たすこと)

- 配偶者が、子の出生直後8週間以内に14日以上の育児休業を取得している

- または、以下の「配偶者が育児休業を取れない特例」に該当している

配偶者が育休取得できないとみなされる例

- 配偶者がいない、または行方不明である

- 法律上の親子関係がない

- DVなどにより別居中である

- 配偶者が無職、自営業、または産後休業中である

- その他制度上育児休業を取得できない事情がある

このように、両親の協力が前提ですが、家庭の事情にも配慮された制度となっています。

支給金額

育児休業中に受け取れる「出生後休業支援給付金」は、以下の計算式で算出されます。

休業開始時賃金日額 × 対象日数(上限28日) × 13%

支給金額の詳細ポイント

- 給付対象は、最初に取得した育児休業の直近6か月間に支払われた賃金を180で割って算出

- 出生時育児休業給付金または育児休業給付金と併用可能

- 給付率は合計で最大80%(育児休業給付金67%+支援給付金13%)

- 社会保険料が免除されるため、手取りベースでは実質100%に近い支給額

- 支給対象となる日数は28日が上限

- 休業開始時賃金日額には上限あり(2025年4月1日時点:15,690円)

支給額の上限や計算式を正しく理解しておくことで、育児休業中の収入見込みを立てやすくなります。

上限金額に注意

給付金を計算する際は、上限額の存在に注意が必要です。

支給対象となる日数は、育児休業の取得日数に基づきますが、最大28日までと定められています。

また、支給額の基準となる休業開始時賃金日額にも上限があります。

2025年4月1日時点で15,690円と設定されており、これを超える場合は、計算上この上限額が用いられます。

そのため、もとの収入が高い方ほど、実際の給与に対して支給率が80%を下回るケースもあります。

あらかじめ上限額を把握しておくことが大切です。

そもそも育児中の給付金とは?

育児中の経済的な負担を軽減するために、国から支給されるのが「育児に関する給付金」です。

主に、以下の3つの給付金があります。

- 育児休業給付金

- 出産育児一時金

- 出産手当金

ここでは、それぞれの制度の内容について分かりやすく解説します。

育児休業給付金

育児休業給付金は、育児のために仕事を離れる従業員を支援する制度です。

雇用保険に加入している労働者が、1歳未満の子どもを育てる目的で育児休業を取得した場合に支給されます。

「育休手当」とも呼ばれ、一定の要件を満たすことで受給が可能です。

育児休業の申し出があった際、事業主は原則としてこれを拒否できません。

家庭と仕事の両立を支える重要な制度といえます。

産休でもらえる給付金

産休でもらえる給付金には、「出産育児一時金」「出産手当金」があります。

各給付金について詳細を解説します。

出産育児一時金

出産育児一時金は、出産にかかる経済的負担を軽減するために支給される制度です。

被保険者本人や扶養家族が妊娠4か月(85日)以上で出産した場合に対象となり、早産や流産、人工妊娠中絶も含まれます。

支給額は原則1児につき50万円ですが、医療機関が産科医療補償制度に未加入、または妊娠週数が22週未満の出産であった場合は48.8万円となります。

多胎児の場合は人数分支給され、医療機関へ直接支払う制度も利用可能です。

出産手当金

出産手当金は、産前産後休暇中に給与が支払われない場合の収入減を補う制度です。

健康保険に加入している被保険者が対象で、産前6週間(多胎妊娠は14週間)から産後8週間の間に仕事を休んだ日数分、手当が支給されます。

賃金のおおよそ3分の2相当が支給され、会社が給与を出さない場合でも一定の生活費が確保されます。

労働基準法では産休取得を認める義務がありますが、賃金保障までは定められていません。

その不足を補う役割を担います。

育児休業給付金の改正内容(具体例)

2025年4月から、育児休業給付金の制度が見直され、一部条件を満たすことで給付率が引き上げられることになりました。

ここでは、改正前後の支給内容の違いや、実際にどのようなケースで手取り額が変わるのかを、具体例を交えて紹介します。

【改正前の支給率】

改正前の育児休業給付金は、育休開始から180日目までは賃金の67%が支給されていました。

これは手取り換算で約8割相当です。

180日を超えると支給率は50%に下がり、収入の減少が大きくなります。

制度上、一定期間は生活費の一部を補えるものの、長期の休業には不安が残る内容でした。

特に共働き世帯では、両親がともに休業を取ることに対する経済的な負担が課題となっていました。

【改正後の支給率(2025年4月以降)】

新制度では、出産後一定期間内に両親がそれぞれ14日以上の育児休業を取得すると、最大28日間に限り給付率が13%上乗せされます。

これにより、従来の67%とあわせて支給率は80%となり、社会保険料の免除も加わることで実質的に手取り100%相当の支援が受けられます。

共働き家庭にとって、より安心して育休を取得できる環境が整備されました。

具体例

改正後の育児休業給付金では、支給額が大きく増えます。

具体例を紹介しますので、参考にしてみてください。

【条件】

- 父:月収32万円(18日間の育休を取得)

- 母:月収28万円(18日間の育休を取得)

改正前(給付率67%)

- 父:32万円 × 67% × 18日 ÷ 30日 = 約12.9万円

- 母:28万円 × 67% × 18日 ÷ 30日 = 約11.2万円

- 合計:約24.1万円

改正後(給付率80%)

- 父:32万円 × 80% × 18日 ÷ 30日 = 約15.4万円

母:28万円 × 80% × 18日 ÷ 30日 = 約13.4万円 - 合計:約28.8万円

上記の具体例を計算すると、差額は+約4.7万円であることがわかります。

数週間の休業でも手取りが増えることで、家計に余裕が生まれ、夫婦そろって育児に関わりやすくなるはずです。

育児休業給付金の申請方法は?

ここからは育児休業給付金の申請方法についてご紹介します。

必要な書類と申請の手順についてまとめました。

必要な書類

育児休業給付金の申請を行う際に必要な書類ですが、1回目の申請と2回目以降の申請で書類の内容が異なります。まずは1回目の申請で必要な書類です。

- 雇用保険被保険者休業開始時賃金月額証明書

- 育児休業給付金支給申請書

- 育児休業給付受給資格確認票

- 賃金台帳・労働者名簿・出勤簿など

- 母子手帳など

次にご紹介するのは2回目以降の申請で必要な書類です。

- 育児休業給付支給申請書

- 賃金台帳・労働者名簿・出勤簿など

育児休業給付金の申請は基本的に勤務先が手続きを行うため、申請書の記入などをすれば十分です。

申請の手順

事業主が行う申請の手順は以下の通りです。

- 育児休業をとりたいと従業員から事業主に申し出を行う

- 事業主がハローワークから所定の書類を申請する

- 従業員が各種書類に必要事項を記載し母子手帳とともに事業主に提出

- 賃金台帳などの添付書類などをまとめてハローワークに提出

育児休業をとりたい方は所定の書類に育児休業給付金を受け取るための口座情報などを記載することが求められます。

そのほかの手続きは事業主側が行ってくれるため、面倒な負担はかかりにくいと言えます。

育児休業給付金関連の育休制度はある?

育児休業給付金に関しては他にも制度が存在します。

- 産後パパ育休

- パパ・ママ育休プラス

それぞれの育休制度について解説します。

産後パパ育休

産後パパ育休は産後8週間以内に、4週間を限度に2回に分けて取得できる育児休業です。

これは母親の負担が大きくなりやすい出産直後のタイミングで父親の育児休業を取りやすくさせる制度となっています。

ちなみに、労使で話し合いを行い協定が締結されていれば、労働者が合意した範囲の中で育休中の就業も可能です。

産後パパ育休の申出期限は休業2週間前までとなっており、出産直後と母親の産休明け直前の2回に分けることもできます。

パパ・ママ育休プラス

パパ・ママ育休プラスは父親母親が一緒に育児休業をとることで、期間延長が可能となる制度です。

本来育児休業は原則子供が1歳になる前日までですが、パパ・ママ育休プラスを活用すれば子供が1歳2か月になるタイミングまで延長可能となります。

また分割取得も可能なため、母親が職場復帰するタイミングで父親が育児休業をとるというやり方もできます。

育児休業給付金受給中の税金や社会保険料

育児休業給付金を受け取っている期間中は、税金や社会保険料の取り扱いが通常とは異なります。

非課税となる項目や免除される保険料もあるため、制度の内容を正しく理解しましょう。

- 所得税

- 住民税

- 社会保険料

- 扶養控除

所得税

育児休業給付金は所得に含まれないため、所得税の課税対象にはなりません。

非課税扱いとなるため、給付金を受け取っても所得税は発生しません。

これは、国の制度として育児による収入減を補うための給付であるためです。

同様に、児童手当も所得税・住民税の課税対象外となります。

復職後に支給される場合でも、税金がかかることはありません。

住民税

育児休業中であっても、住民税の納税義務は生じます。

住民税はその年の収入ではなく、前年度の所得に基づいて計算されるためです。

たとえ現在の収入がゼロでも、前年に給与収入があれば住民税は課税されます。

育休中に無給で過ごした場合、その翌年の住民税は発生しないため、一時的に負担が軽くなります。

ただし、休業に入る前の収入状況によっては、休業中でも住民税の納付が求められる点に注意が必要です。

社会保険料

育児休業中は、一定の手続きを行うことで社会保険料が免除されます。

これは、本人と事業主が負担する健康保険・厚生年金保険の保険料が対象です。

免除の対象期間は、育休を開始した月から終了日の翌日を含む月の前月までで、子どもが3歳になるまで適用されます。

この免除を受けるには、事業主が年金事務所または健康保険組合に「育児休業等取得者申出書」を提出する必要があります。

賞与に対する保険料も同様に免除され、免除期間中でも医療給付は通常どおり受けられます。

また、将来の年金額にも不利益は生じません。

育休終了後に収入が減少した場合は、保険料の見直しも可能です。

育休明けから3か月間の実際の報酬に基づいて標準報酬月額を改定する仕組みがあります。

これにより、実収入に合った保険料負担となるため、復職後の家計にも配慮された制度といえます。

扶養控除

育児休業中であっても、一定の条件を満たせば配偶者控除を受けることができます。

育休中に収入が減ることで、従来は控除対象外だった配偶者も、年収要件を満たす可能性があるためです。

配偶者控除を受けるには、以下の条件をすべて満たす必要があります。

- その年の12月31日時点で夫婦であること

- 同一生計で生活していること

- 配偶者が事業専従者として給与を受け取っていないこと

- 本人の年収が1,220万円以下(所得1,000万円以下)

- 配偶者の年収が103万円以下(所得48万円以下)

また、配偶者の収入が103万円を超えていても、年収が188万円以下であれば「配偶者特別控除」の対象となる可能性があります。

この制度では、配偶者の年収に応じて控除額が段階的に変動しますが、一定の税負担の軽減が受けられます。

控除対象となるかどうかは、その年の収入状況によって決まるため、年末時点での収入見通しを確認しておくことが大切です。

育児休業給付金に関するよくある質問

育児休業給付金に関するよくある質問を紹介します。

- 育休手当金が10割になるのはいつからですか?

- 育児休業給付金が実質的に手取り10割となる制度は、2025年4月1日から始まります。

給付率が従来の67%から最大80%に引き上げられます。

加えて、育休中は社会保険料が免除されるため、結果的に手取りベースでは100%に近い金額を受け取れる仕組みとなっています。

- 育休中にボーナスはどうなる?

- 育休中にボーナスを受け取れるかどうかは、勤務先の就業規則によって決まります。

法的な支給義務はなく、会社ごとに定められた基準に従う仕組みです。

ボーナスが「勤務実績」に応じて支給される場合、育休中は実績がないため減額または不支給となる可能性があります。

一方、就業規則に「育休中も支給対象」と明記されていれば、休業中であってもボーナスを受け取れることがあります。

判断に迷う場合は、自社の規定を確認しましょう。

- 育休は欠勤扱いになる?

- 育児休業中の期間は、原則として欠勤扱いにはなりません。

法律上、育休は正当な権利として認められており、出勤率の算定などでも「出勤したもの」として取り扱われます。

年次有給休暇の付与条件となる出勤率の計算においても、育休期間は不利に扱われません。

このため、育児休業を理由に評価や待遇で不利益を受けることはありません。

安心して育休を取得できるよう、制度の仕組みを正しく理解しておきましょう。

- 育休中に妊娠したらどうなる?

- 育休中に妊娠しても、出産手当金や育児休業給付金は引き続き受け取ることが可能です。

第1子の育児休業を継続中に第2子を妊娠した場合でも、産前産後の出産手当金は条件を満たせば支給対象となります。

また、育児休業給付金も制度上の要件を満たせば継続的に支給されます。

ただし、第2子の産前休業を取得するタイミングによっては、第1子の育児休業給付金が終了となるため、支給期間や金額が異なる場合があります。

事前に職場へ相談し、会社の方針や手続きも確認しておきましょう。

育児休業給付金の最新情報まとめ|80%引き上げと今後の見通し

今回は育児休業給付金がいつから80%になるのかについてご紹介してきましたが、最後に今回ご紹介した情報を振り返ります。

- 育児休業給付金が80%に引き上げられるタイミングは令和7年4月から

- 育児休業給付金は非課税なので以前から手取りで賃金の80%がもらえるが、引き上げ後は100%に

- 育児休業給付金の申請は事業主が行う

育児休業給付金は子育て世帯を力強く支えるものであることは間違いありません。

しかも、引き上げによって手厚くサポートされるため、安心して子育てに専念することもできます。

一方で受給延長の厳格化なども検討されるなど、育児休業給付金を巡る議論に注視する必要があります。

産休・育休取らずに退職するのはもったいない?退職する時の注意点や4つの手当を解説

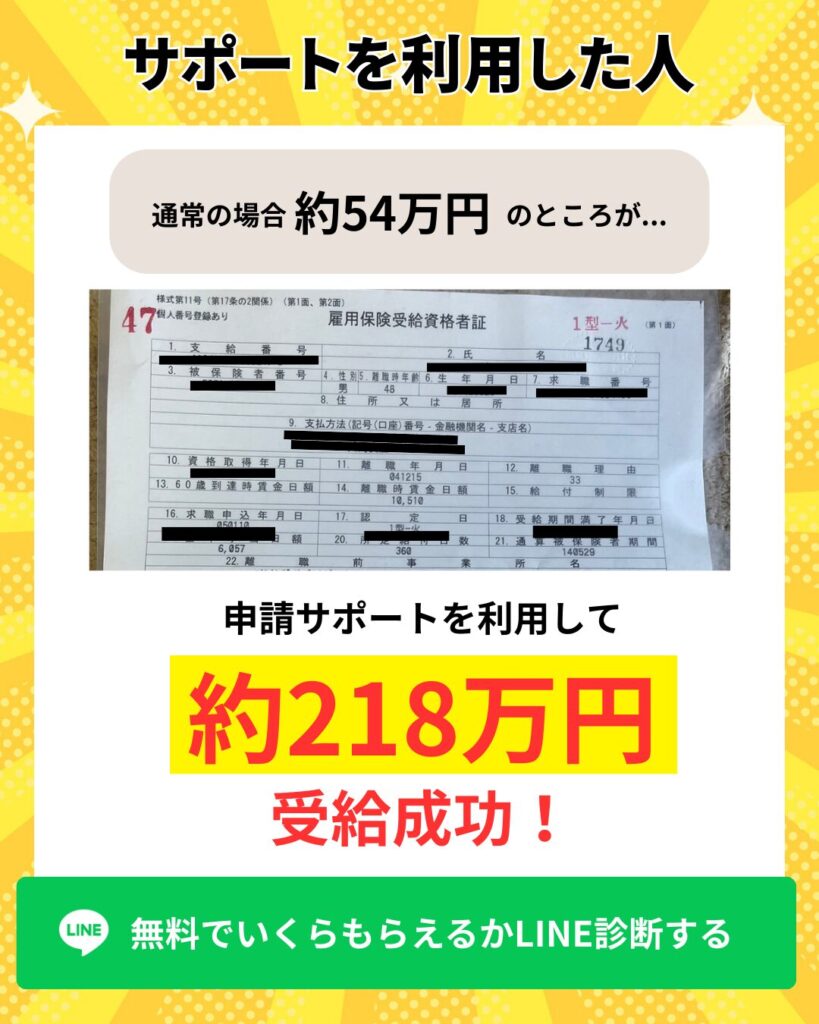

産休・育休取らずに退職するのはもったいない?退職する時の注意点や4つの手当を解説 また退職サポーターズではこれから退職される方に向けて、失業保険の申請サポートを行っております。

実際に申請サポートを利用された方は、平均なんと200万円以上の受給に成功しています

今ならLINE追加するだけで、自分がいくら受給金額がもらえるのか無料診断ができます。