ケガや病気で働くことが難しくなった方に支給されるのが傷病手当金です。

自分の収入だと傷病手当金はいくらもらえるのかと金額を気にする方もいるはずです。

今回は傷病手当金の金額に関する早見表をご紹介します。

他にも傷病手当金の計算方法やもらえる条件、傷病手当金の微調整などを解説していきます。

- 退職前から相談OK

- 社労士が退職〜受給開始までの流れを整理

- LINEで無料の受給診断ができます!

| 相談料 | 無料 |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

\“もらえる額”を把握して損を防ごう/

傷病手当金の早見表

傷病手当金の計算にかかわる標準報酬の等級が50等級までありますが、この早見表では標準報酬月額15万円以上の12等級から標準報酬月額83万円までの40等級までご紹介します。

標準報酬月額について知りたい方

下記の早見表の後に詳しく解説しています。

| 等級 | 標準報酬月額 | 報酬月額 | 1日あたりの傷病手当金 |

|---|---|---|---|

| 11以下 | ~142,000円 | ~146,000円 | ~3,153円 |

| 12 | 150,000円 | 146,000~155,000円 | 3,333円 |

| 13 | 160,000円 | 155,000~165,000円 | 3,553円 |

| 14 | 170,000円 | 165,000~175,000円 | 3,780円 |

| 15 | 180,000円 | 175,000~185,000円 | 4,000円 |

| 16 | 190,000円 | 185,000~195,000円 | 4,220円 |

| 17 | 200,000円 | 195,000~210,000円 | 4,447円 |

| 18 | 220,000円 | 210,000~230,000円 | 4,887円 |

| 19 | 240,000円 | 230,000~250,000円 | 5,333円 |

| 20 | 260,000円 | 250,000~270,000円 | 5,780円 |

| 21 | 280,000円 | 270,000~290,000円 | 6,220円 |

| 22 | 300,000円 | 290,000~310,000円 | 6,667円 |

| 23 | 320,000円 | 310,000~330,000円 | 7,113円 |

| 24 | 340,000円 | 330,000~350,000円 | 7,553円 |

| 25 | 360,000円 | 350,000~370,000円 | 8,000円 |

| 26 | 380,000円 | 370,000~395,000円 | 8,447円 |

| 27 | 410,000円 | 395,000~425,000円 | 9,113円 |

| 28 | 440,000円 | 425,000~455,000円 | 9,780円 |

| 29 | 470,000円 | 455,000~485,000円 | 10,447円 |

| 30 | 500,000円 | 485,000~515,000円 | 11,113円 |

| 31 | 530,000円 | 515,000~545,000円 | 11,780円 |

| 32 | 560,000円 | 545,000~575,000円 | 12,447円 |

| 33 | 590,000円 | 575,000~605,000円 | 13,113円 |

| 34 | 620,000円 | 605,000~635,000円 | 13,780円 |

| 35 | 650,000円 | 635,000~665,000円 | 14,447円 |

| 36 | 680,000円 | 665,000~695,000円 | 15,113円 |

| 37 | 710,000円 | 695,000~730,000円 | 15,780円 |

| 38 | 750,000円 | 730,000~770,000円 | 16,667円 |

| 39 | 790,000円 | 770,000~810,000円 | 17,553円 |

| 40 | 830,000円 | 810,000~855,000円 | 18,447円 |

| 41以上 | 880,000円~ | 855,000円~ | 19,553円~ |

実際の支給額は、支給対象日数や健康保険の規定により異なる場合があります。

傷病手当金に関する上記の表は、協会けんぽの公開情報を参考に作成しました。

今回ご紹介した標準報酬月額は1年間通して同じ収入だった場合に利用できます。

途中で収入にアップダウンがあった場合には平均の標準報酬月額を算出した上でより確実な数字で算出することをおすすめします。

傷病手当金の申請を会社が嫌がるのはなぜ?理由と対処法(相談先)を解説

傷病手当金の申請を会社が嫌がるのはなぜ?理由と対処法(相談先)を解説 標準報酬月額とは?確認方法と基本の考え方

「標準報酬月額(ひょうじゅんほうしゅうげつがく)」とは、健康保険料や傷病手当金の支給額を決めるために使われる基準の金額です。

毎月の給与(基本給+手当など)をもとに決められており、**「4月〜6月の平均月収(ボーナスを除く)」**を元に等級で区切られた額が設定されます。

実際の月給とは多少ズレることがありますが、傷病手当金の金額はこの「標準報酬月額」をもとに計算されます。

ご自身の標準報酬月額は、健康保険証の裏面や給与明細書・保険料通知書などに記載されていることがあります。

もしくは、会社の人事・総務担当に問い合わせると正確に教えてもらえます。

傷病手当金でもらえる金額の計算方法は?

傷病手当金でもらえる金額の計算方法ですが、以下の通りです。

- 支給開始日以前1年間における各月の標準報酬月額の平均÷30×3分の2

例えば、各月の標準報酬月額の平均が30万円だった場合、30で割ると1万円になります。1万円を3分の2で書けると6,666.666…円となりますが、小数点以下は四捨五入されるため、6,667円です。

先ほどご紹介した早見表の数値とも一致しており、早見表の数字はこの計算式を基に算出されたことが言えます。

ですので、早見表に乗っていない場合でも、上記の計算方式で計算を行えば、1日あたりの傷病手当金の金額がわかります。

傷病手当金が減額されるケース(微調整)

傷病手当金を受け取る際に、何らかの要因で調整される場合があります。

傷病手当金が調整されるケースは以下の通りです。

- 休んでいる間に給料の支払いがあった

- 障害厚生年金や老齢退職年金、障害手当金などを受け取っていた

- 労災保険から給付を受けているもしくは受けていた

- 出産手当金を受けられる

傷病手当金を受け取らない程度にもらっていた場合には傷病手当金を減額し、本来受け取れる分になるよう調整されて支給されます。

ケース別|傷病手当金の計算例

以下に、実際の傷病手当金がどのように計算されるか、ケース別に例を紹介します。

ケース1|収入が安定している場合

会社員Aさんの標準報酬月額が 300,000円 の場合:

300,000円 ÷ 30 × 2/3 = 6,667円(1日あたり・四捨五入)

6,667円 × 20日 = 133,340円(1ヶ月換算・概算)

ケース2|収入が変動している場合

パートBさんの過去12ヶ月の報酬が以下の通りだった場合:

・200,000円 × 6ヶ月

・160,000円 × 6ヶ月

→ 合計:2,160,000円 ÷ 12 = 180,000円(平均)

180,000円 ÷ 30 × 2/3 = 4,000円(1日あたり)

4,000円 × 20日 = 80,000円(1ヶ月換算・概算)

ケース3|加入期間が12ヶ月未満の場合

社会人Cさんが健康保険に加入して6ヶ月で休職。

直近の報酬:月給220,000円

協会けんぽの平均:月給300,000円(仮)

220,000円の方が低いため、これを採用:

220,000円 ÷ 30 × 2/3 = 4,887円(1日あたり)

ケース4|休業中に一部給与が出る場合

Dさん(標準報酬月額:250,000円)は、休業中も会社から1日3,000円支給される。

傷病手当金は 250,000円 ÷ 30 × 2/3 = 5,555円

5,555円 − 3,000円(給与)= 2,555円(支給される傷病手当金)

※上記はすべて仮の金額で計算した一例です。実際の支給額は、加入している保険者や勤務状況により異なる場合があります。

傷病手当金をもらっていても、支払いが発生する2つのお金

傷病手当金をもらっている場合でも実は支払いが発生するお金が2つあります。

- 社会保険料

- 住民税

ここからは2つの支払うべきお金についてご紹介していきます。

社会保険料

休職中であっても、厚生年金保険料や健康保険料などの社会保険料の支払いは免除されません。

そのため、傷病手当金の中から社会保険料を支払うことになります。

この場合に支払う社会保険料は標準報酬月額がベースになり、傷病手当金がベースにはなりません。

実際に手元に残る額はかなり少なくなる可能性があるため、注意すべきポイントです。

ただ会社によっては会社側で立て替えてくれるところもあるなど、ケースによって様々です。

休職をする前に就業規則などで確認しておくことをおすすめします。

また会社側に傷病手当金を振り込んでもらうケースでは社会保険料を天引きしてもらうことがあります。

この場合は本人の同意が必要となるので、好きな方法を選びましょう。

住民税

傷病手当金は非課税なので、所得税や住民税は本来かかりません。

しかし、住民税に関しては前年の所得をベースにしたものを翌年に支払う形式なので、その納税を行う必要があります。

もちろん前年の所得がベースになるため、社会保険料と合わせて支払わなければなりません。

会社が代わりに住民税を支払っている場合は会社に毎月の住民税を支払う形になります。

傷病手当金をもらえる条件は?

傷病手当金をもらえる条件は以下の通りです。

- 業務外の病気やケガで働けない状態になっている

- 療養が必要なため、仕事をすることができない

- 療養のために4日以上仕事を休んでいる

- 給与の支払いがない

上記の4つの条件をすべて満たす場合、傷病手当金をもらえます。

例えば、業務上もしくは通勤途中に関連した病気・ケガとなって働けなくなった場合は労災保険の対象です。

また4日以上休んでいる場合は待期期間として3日間連続での休業が必要となり、待期期間中は算出の対象から外れます。

先ほどもご紹介した通り、給与の支払いが一部あった場合は傷病手当金が減額される形で支給されるため、一部でも受給されているからといって傷病手当金が支給されないことはありません。

傷病手当金は何日から貰えますか?

病気の治療のために働けなくなった場合、傷病手当金は4日目からが支給期間の起算日です。

3日間の待機期間を経て、4日目も働ける状態ではないと認められると、傷病手当金を貰うための条件の一つを満たせます。

傷病手当金が振り込まれるまでの期間の目安は、具体的に以下の通りです。

- 初回申請時:2週間から1ヵ月程度

- 2回目以降:2週間程度

記入ミスなどがある場合は書類が戻されるため、余分な時間や労力が必要です。

傷病手当金をなるべく早く受給するには、提出する前の書類の内容をよく確認するのが一つの方法です。

傷病手当金をもらっている途中でも退職できる?

結論から言いますと、傷病手当金を受け取っている途中でも退職することは可能です。

傷病手当金は休職中に受け取るケースがほとんどですが、休職期間の兼ね合いなどからまだ療養が必要でも退職せざるを得ないケースがあります。

この場合は一定の条件を満たすことで、傷病手当金を退職後も受け取り続けることができます。

退職後も傷病手当金を受け取れる条件は以下の通りです。

- 被保険者の資格喪失日の前日まで、引き続き1年以上被保険者だった

- 被保険者の資格喪失の際に傷病手当金を受給中もしくは受給できる状態にあった

退職するまでに1年以上被保険者かつ退職の段階で傷病手当金を受給していたもしくは受給できる状態にあった場合、退職後も傷病手当金を受け取れます。

注意しなければならないのは退職日に出勤しないようにすることです。

もしも退職日に何らかの理由で出勤した場合、傷病手当金が受け取れなくなります。

そのため、退職日も会社への出社をしない形で引継ぎやあいさつ回りなどを行っておくことが求められるのです。

社会保険加入者には傷病手当金は支給されますか?

社会保険加入者には傷病手当金が支給されます。

一方で、パートやアルバイトとして働いており、社会保険に加入していない方の場合は傷病手当金をもらえません。

そもそも、日本の公的医療保険制度は以下の通り、国民全員の加入を義務としています。

- 社会保険:会社員や公務員を対象

- 国民健康保険::個人事業主やフリーランスなどを対象

- 後期高齢者医療制度:高齢者を対象

傷病手当金の申請は労働者の権利として認められているものの、協会けんぽか組合健保による審査で、受給の可否が決定します。

まとめ

今回は傷病手当金の早見表などをご紹介してきましたが、最後に今回ご紹介した内容を振り返っていきます。

- 傷病手当金は標準報酬全50等級によって1日あたりの金額が変わる

- 傷病手当金の計算方法は支給開始日以前1年間における各月の標準報酬月額の平均÷30×3分の2

- 休んでいる間に給料などを受け取っていると、傷病手当金を受け取れないか一部減額される

- 傷病手当金を受け取っている最中も社会保険料と住民税の支払いは必要

- 傷病手当金をもらうには連続3日間の待期期間などの条件をクリアしなければならない

傷病手当金が受け取れるので、休んでいる間も療養に専念できる一方、社会保険料などの支払いもしなければなりません。

そのため、会社にお願いをして社会保険料などの天引きをしてもらい、残った金額を給料日に振り込んでもらうことがおすすめです。

また将来に備えて所得補償保険に入り、休職することで減ってしまった分をカバーしていくことも大切です。

業務外のケガもしくは病気などはいつ発症してもおかしくないからこそ、今のうちから備えておくことがおすすめであり、今の収入でいくらもらえるのかを知っておくことも必要と言えます。

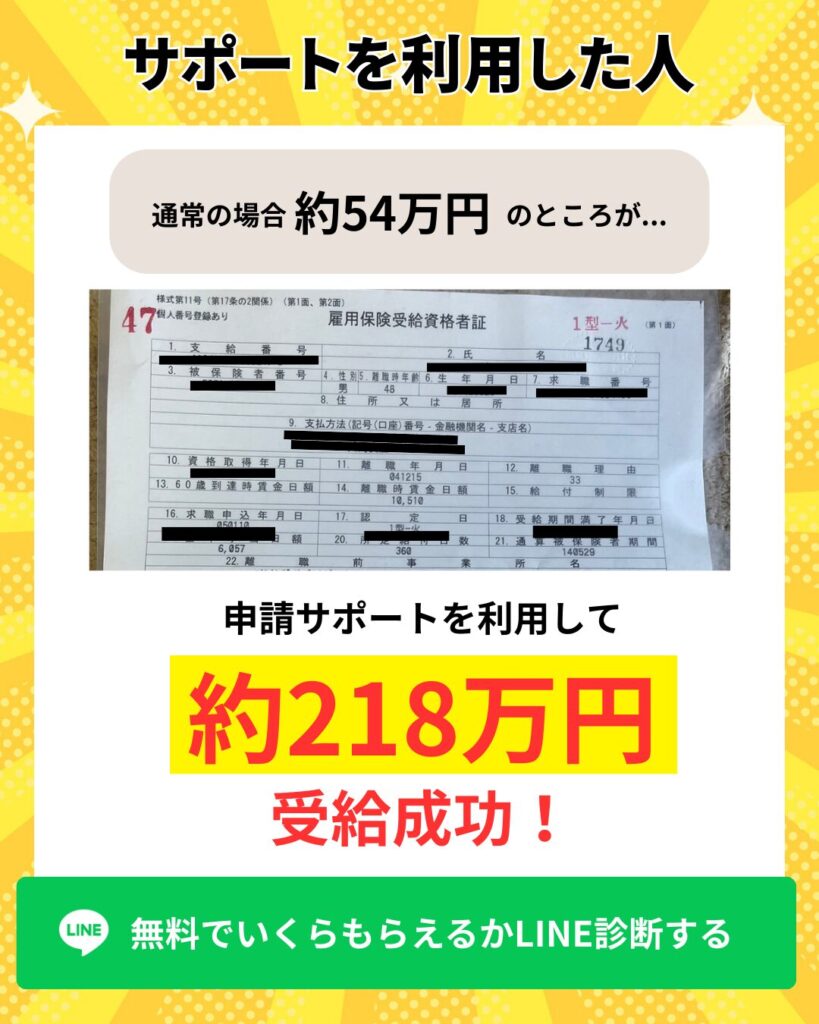

また退職サポーターズではこれから退職される方に向けて、失業保険の申請サポートを行っております。

実際に申請サポートを利用された方は、平均なんと200万円以上の受給に成功しています

今ならLINE追加するだけで、自分がいくら受給金額がもらえるのか無料診断ができます。