退職後の健康保険について、「国民健康保険に加入するべきか、家族の扶養に入るべきか」で迷う人は少なくありません。

保険料の負担額は年収や家族構成によって大きく変わるため、比較しないまま手続きを進めると損をしてしまう場合があります。

本記事では、国民健康保険・家族の扶養・任意継続被保険者制度という3つの選択肢を取り上げ、年収別にどの制度が有利になりやすいかを解説します。

手続きの期限や必要な条件も紹介しているので、退職後の健康保険選びの参考にしてください。

この記事でわかること

- 退職後の健康保険は国保・扶養・任意継続の3択

- 扶養の年収要件は原則130万円未満(60歳以上等は180万円未満)

- 任意継続の申請期限は退職翌日から20日以内

- 国保加入は退職翌日から14日以内に手続き

- 年収帯によって有利な制度が変わる

- 退職前から相談OK

- 社労士が退職〜受給開始までの流れを整理

- LINEで無料の受給診断ができます!

| 相談料 | 無料 |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

\“もらえる額”を把握して損を防ごう/

退職後の健康保険、選択肢は3つ

会社を退職すると、それまで加入していた健康保険の資格を失うため、退職日の翌日以降は国民健康保険・家族の扶養・任意継続被保険者制度のいずれかに加入する必要があります。

どの制度を選ぶかによって、毎月の保険料や手続きの手間、受けられる給付の内容が変わってきます。

結論から言うと、年収が低く家族に被保険者がいる場合は扶養に入るのが有利になりやすく、年収が一定以上ある場合は国民健康保険や任意継続被保険者制度を比較して検討することになります。

ただし、保険料は自治体や在職時の給与によって差があるため、実際に見積もりを取って比較することが大切です。

国民健康保険の保険料はどう決まる?

国民健康保険の保険料は、前年の所得や世帯の人数などをもとに市区町村が計算します。

そのため、退職前の年収が高かった人ほど、退職直後の保険料は高くなりやすい傾向があります。

保険料率は自治体によって異なる

保険料率や上限額(賦課限度額)は自治体ごとに設定されており、同じ年収でも住んでいる市区町村によって金額が変わることがあります。

正確な保険料を知りたい場合は、居住地の市区町村窓口やホームページで試算することをおすすめします。

前年の所得が高いと退職直後は負担が重くなりやすい

国民健康保険の保険料は前年の所得を基準に計算されるため、退職した年は在職中の給与水準がそのまま保険料に反映されます。

そのため、「退職して収入がなくなったのに保険料が高い」と感じるケースも珍しくありません。

翌年以降は所得が下がれば保険料も下がる場合がありますが、退職直後の1年間は負担が大きくなる可能性がある点に注意が必要です。

- 国民健康保険料は前年の所得をもとに計算される

- 保険料率・上限額は自治体ごとに異なる

- 退職直後は在職中の年収が反映され負担が重くなりやすい

家族の扶養に入る条件とメリット

家族が加入している健康保険の扶養に入ることができれば、保険料の負担なく健康保険に加入できるため、年収別の比較では最も有利になりやすい選択肢です。

ただし、扶養に入るためにはいくつかの条件を満たす必要があります。

年収130万円未満が主な条件

一般的に、被扶養者として認定されるための年収要件は130万円未満とされています。

60歳以上の人や一定の障害がある人については、要件が180万円未満に緩和される場合があります。

この年収には、退職後にもらう雇用保険の基本手当(失業保険)や年金なども含まれる点に注意が必要です。

扶養に入れないケース

失業保険の基本手当を受給している期間は、日額によっては扶養の年収要件を超えてしまい、一時的に扶養から外れる場合があります。

また、被保険者本人の年収の2分の1以上の収入がある場合も、扶養として認定されないことがあります。

扶養に入れるかどうかは加入する健康保険組合や協会けんぽの審査によって判断が分かれることもあるため、事前に家族の勤務先の担当窓口に確認しておくと安心です。

任意継続被保険者制度という選択肢も

退職前に加入していた健康保険を、退職後も一定期間そのまま継続できる任意継続被保険者制度という選択肢もあります。

在職中と同じ保険証・給付内容を引き続き利用できる点がメリットです。

加入期限は退職翌日から20日以内

任意継続被保険者になるためには、退職日の翌日から20日以内に申請する必要があります。

この期限を過ぎると原則として加入できなくなるため、退職が決まった時点で早めに検討しておくことが大切です。

保険料は在職時のほぼ2倍になることも

在職中は会社と折半していた保険料を、退職後は全額自己負担することになるため、保険料が在職時のおよそ2倍になる場合があります。

ただし、標準報酬月額には上限が設けられているため、在職中の給与が高かった人ほど、国民健康保険より任意継続のほうが安くなる場合もあります。

加入できる期間は最長2年間とされており、期間中に就職して他の健康保険に加入した場合などは資格を失います。

- 任意継続の申請期限は退職翌日から20日以内

- 期限を過ぎると加入できない

- 保険料は全額自己負担になる

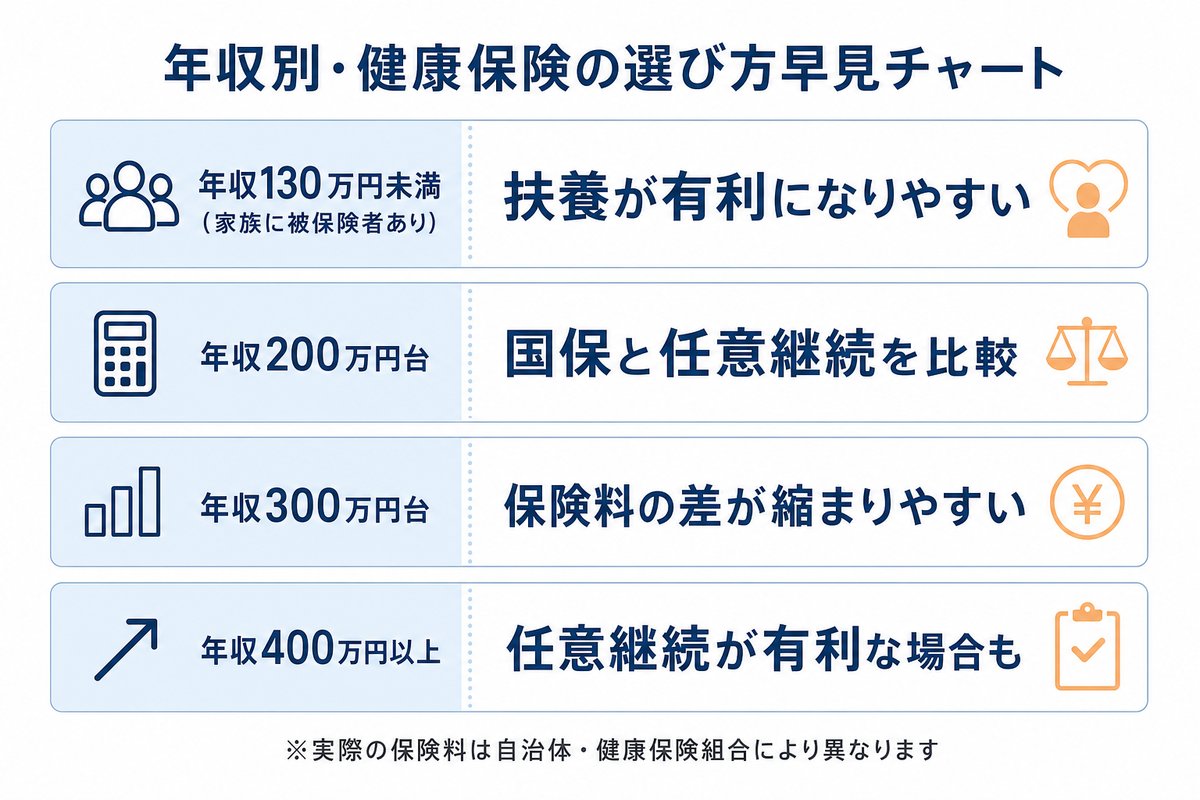

年収別シミュレーション:国民健康保険と扶養どちらが得か

結論として、退職前の年収がおおむね130万円台以下で家族に被保険者がいる場合は扶養に入るのが有利になりやすく、年収が高くなるほど国民健康保険や任意継続被保険者制度との比較が必要になります。

年収200万円台の場合

退職前の年収が200万円台の場合、扶養の年収要件(130万円未満、条件により180万円未満)を超えている可能性があるため、扶養に入れないケースが多くなります。

この場合は、国民健康保険と任意継続被保険者制度の保険料を比較して選ぶことになります。

年収300万円台の場合

年収300万円台になると、国民健康保険料と任意継続の保険料の差が縮まりやすい傾向があります。

在職中の給与や加入していた健康保険組合によって差が出るため、両方の見積もりを取って比較することが望ましいといえます。

年収400万円以上の場合

年収400万円以上の場合、標準報酬月額に上限があるため、国民健康保険よりも保険料が抑えられる場合があります。

ただし、加入していた健康保険組合によって計算方法が異なるため、必ずしも任意継続のほうが安くなるとは限りません。

実際の金額は自治体窓口や健康保険組合に問い合わせて確認することをおすすめします。

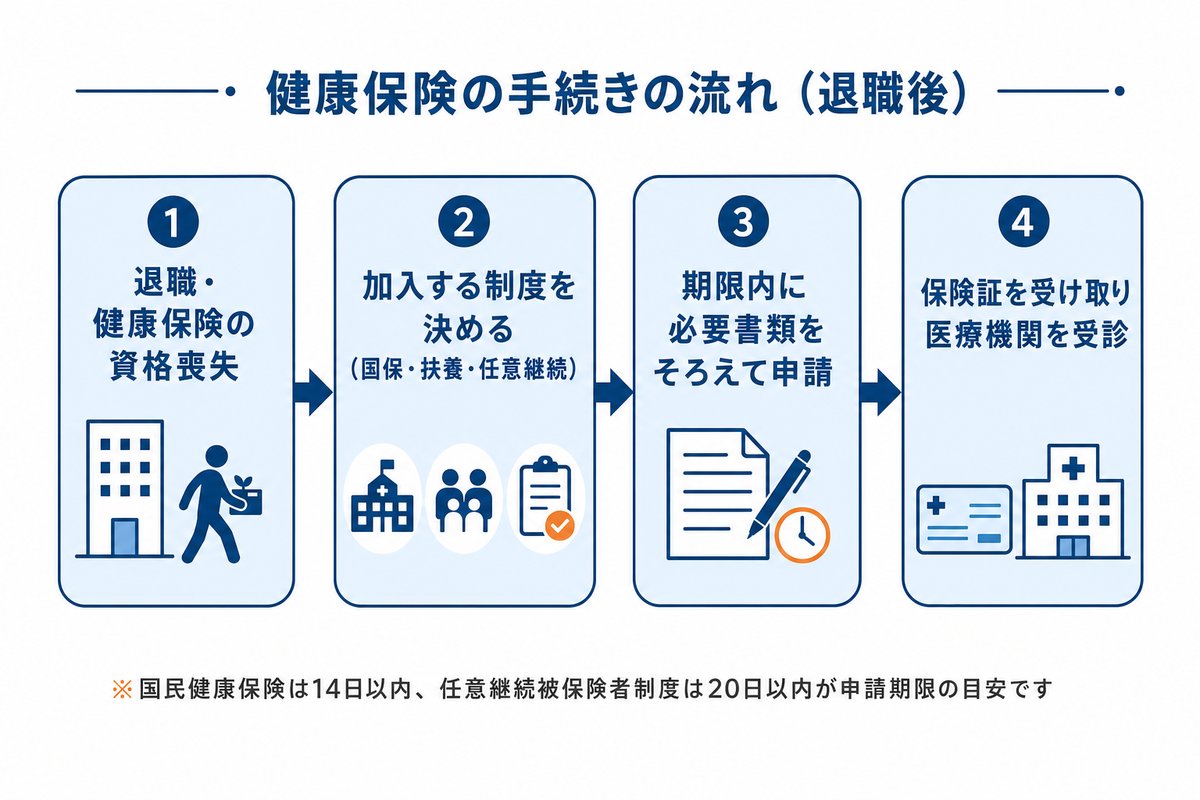

手続きの流れと期限に注意すべきポイント

健康保険の手続きにはそれぞれ期限が定められているため、退職後は早めに動くことが重要です。

国民健康保険の手続き

国民健康保険は、退職日の翌日から14日以内に住んでいる市区町村の窓口で加入手続きを行う必要があります。

手続きには、健康保険の資格喪失を証明する書類(健康保険資格喪失証明書など)が必要になる場合があります。

扶養の手続き

家族の扶養に入る場合は、被保険者である家族の勤務先を通じて、健康保険組合や協会けんぽに扶養異動の届出を行います。

必要書類は退職証明書や雇用保険の受給資格者証の写しなど、加入先によって異なる場合があります。

任意継続の手続き

任意継続被保険者になる場合は、退職日の翌日から20日以内に、在職中に加入していた健康保険組合や協会けんぽへ申請します。

期限が短いため、退職前から必要書類を確認しておくとスムーズです。

よくある質問

- 退職後、健康保険の手続きをしないとどうなりますか?

- 健康保険の資格を失った状態が続くと、医療機関を受診した際に医療費を全額自己負担しなければならない場合があります。

後から国民健康保険に加入する場合でも、資格喪失日にさかのぼって保険料が発生することがあるため、早めの手続きが望ましいといえます。

- 扶養に入った後、失業保険を受給し始めたらどうなりますか?

- 雇用保険の基本手当(失業保険)の日額が一定額を超えると、扶養の年収要件を満たさなくなり、扶養から外れる場合があります。

その場合は、受給期間中だけ国民健康保険や任意継続被保険者制度に切り替える必要が生じることがあります。

- 任意継続被保険者になった後、途中でやめることはできますか?

- 任意継続被保険者は、保険料の未納など一定の条件を除き、加入者の希望だけで自由に途中脱退できない場合があります。

ただし、就職して新たに健康保険に加入した場合などは資格を失うため、状況が変わったときは早めに保険者へ確認することをおすすめします。

- 家族の扶養に入るための年収には何が含まれますか?

- 給与収入だけでなく、雇用保険の基本手当や年金、事業所得なども年収要件の判定に含まれる場合があります。

収入の種類によって扱いが異なることがあるため、扶養の認定を行う健康保険組合や協会けんぽに事前に確認しておくと安心です。

まとめ

退職後の健康保険は、国民健康保険・家族の扶養・任意継続被保険者制度の3つから選ぶことになります。

年収が低く家族に被保険者がいる場合は扶養に入るのが有利になりやすい一方、年収が一定以上ある場合は国民健康保険と任意継続被保険者制度の保険料を比較して選ぶことが大切です。

それぞれの手続きには期限があるため、退職が決まったら早めに必要書類を確認し、余裕を持って準備を進めましょう。

保険料の見積もりは自治体窓口や健康保険組合で確認できるため、実際の金額を比較したうえで自分に合った制度を選ぶことをおすすめします。

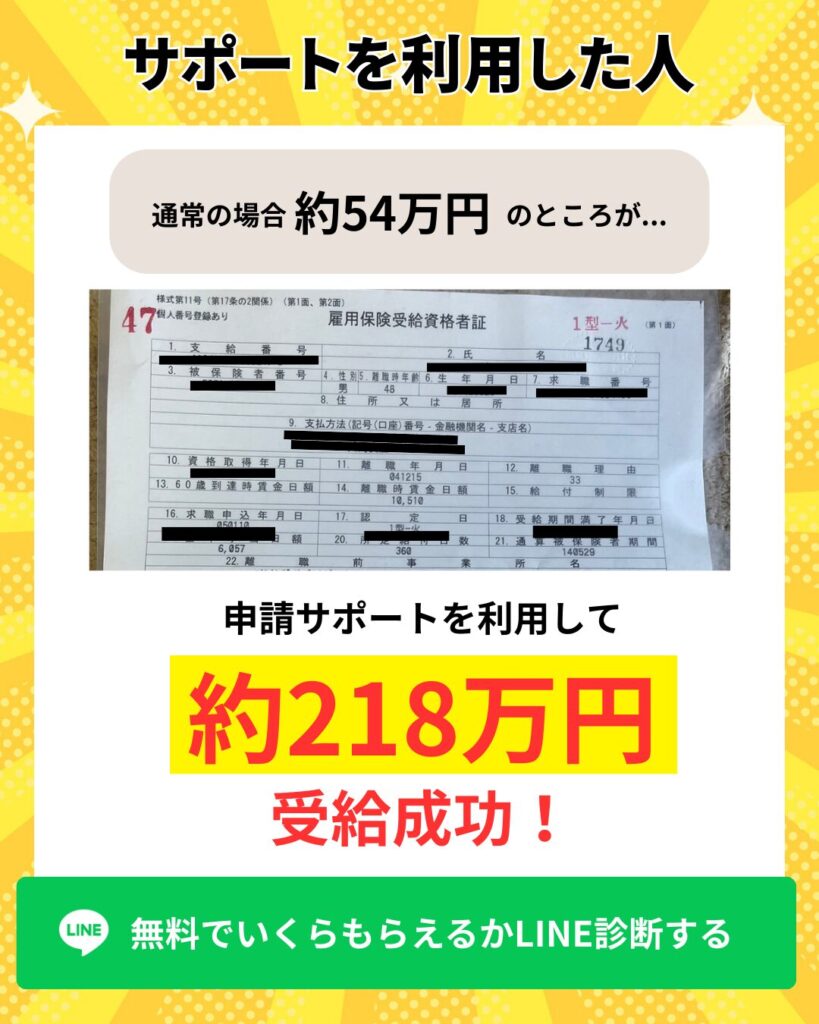

また退職サポーターズではこれから退職される方に向けて、失業保険の申請サポートを行っております。

実際に申請サポートを利用された方は、平均なんと200万円以上の受給に成功しています

今ならLINE追加するだけで、自分がいくら受給金額がもらえるのか無料診断ができます。