「退職給付金 最大200万円」という広告を見て、「本当にそんなにもらえるのか」「怪しい話ではないか」と感じる方は少なくありません。

実は「退職給付金」という言葉は、特定の一つの公的制度の名称ではありません。

傷病手当金(健康保険)や失業保険(雇用保険の基本手当)など、退職前後に受け取れる複数の公的給付をまとめて呼んでいる俗称であるケースがほとんどです。

本記事では、「200万円」という数字の正体と、実際に受給できる条件、そして誇大な広告を出す業者の見分け方を、一次情報をもとに解説します。

広告の数字をそのまま鵜呑みにせず、自分のケースではどうなるのかを正しく理解するための参考にしてください。

- 退職前から相談OK

- 社労士が退職〜受給開始までの流れを整理

- LINEで無料の受給診断ができます!

| 相談料 | 無料 |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

\“もらえる額”を把握して損を防ごう/

「退職給付金」とは何か?公的な制度名ではない理由

結論からいうと、「退職給付金」という名称の公的制度は存在しません。

厚生労働省や協会けんぽ、ハローワークが運営する制度の中に、この名前の給付は見当たりません。

広告や情報サイトで使われる「退職給付金」は、退職の前後に受け取れる可能性がある複数の給付を、便宜的にひとまとめにした呼び方と考えられます。

具体的には、主に次の二つの制度を組み合わせて指していることが多くなっています。

- 傷病手当金:健康保険から支給される、病気やけがで働けない間の生活保障

- 失業保険(雇用保険の基本手当):離職後に求職活動をする間の生活保障

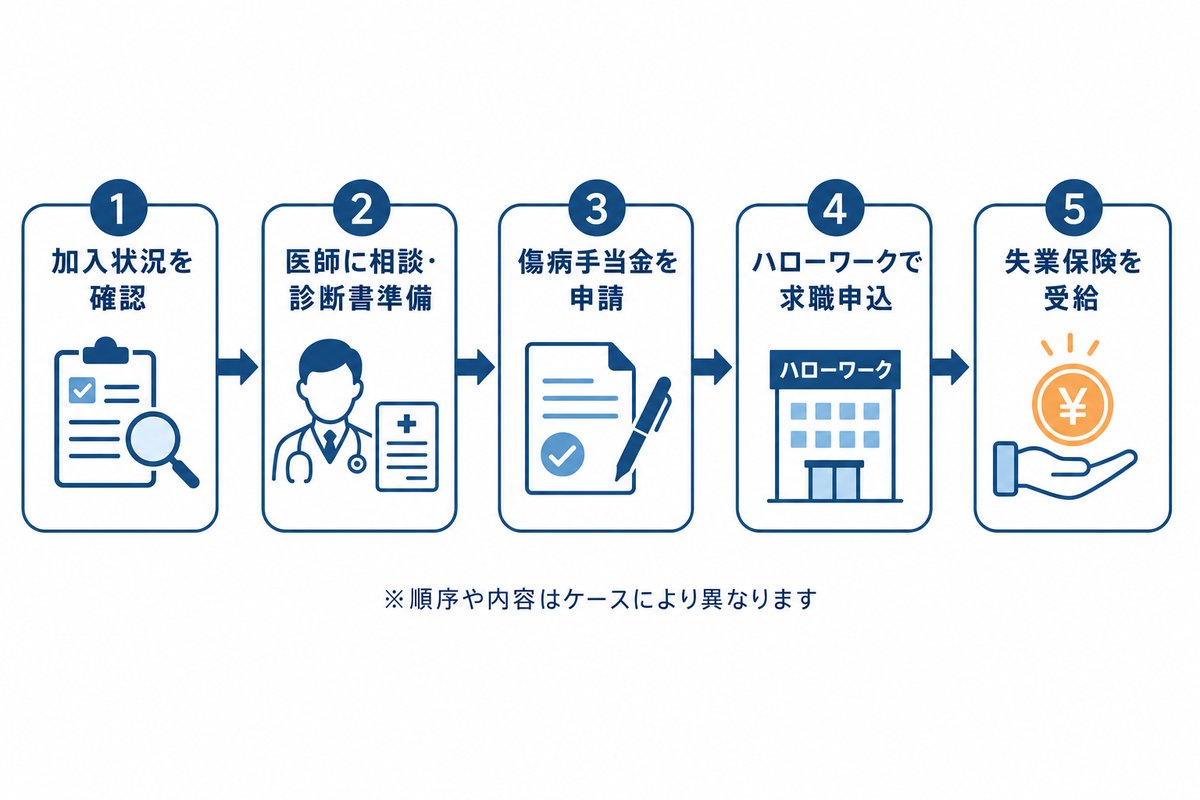

この二つは加入している制度も、支給の条件も、申請先もまったく異なります。

①傷病手当金は健康保険からの給付

傷病手当金は、会社の健康保険(協会けんぽや健康保険組合)から支給される給付です。

申請先は協会けんぽや加入している健康保険組合になり、雇用保険とは別の窓口で手続きを行います。

②失業保険(基本手当)は雇用保険からの給付

失業保険と呼ばれる基本手当は、雇用保険から支給される給付です。

申請先は住所地を管轄するハローワークであり、傷病手当金とは制度も窓口も異なります。

「退職給付金」という一つの窓口や申請書があるわけではなく、それぞれ個別に条件を満たして初めて受け取れるものだという点を、まず押さえておく必要があります。

広告表現としての「退職給付金」は、こうした複数の公的給付をわかりやすく一つの言葉でまとめた俗称であり、それ自体が悪質というわけではありませんが、内訳を正しく理解しないまま金額だけを期待すると、実際の受給額とのギャップに戸惑う原因になります。

広告の「200万円」の内訳を分解する

「最大200万円」という表現は、傷病手当金と失業保険をどちらも条件を満たして受け取った場合の、上限に近いケースを合算した金額と考えられます。

言い換えると、これは平均的な受給額でも、誰にでも約束される金額でもありません。

月収の水準、健康保険・雇用保険への加入期間、退職理由、療養が必要な期間、年齢といった要素がすべて有利な方向にそろった場合に近づく、いわば上限イメージです。

ここで見落とされがちなポイントがあります。傷病手当金は「働けない状態」であることが前提の給付であり、失業保険(基本手当)は「働ける状態」で求職活動をしていることが条件だという点です。

つまり、この二つを同時に受け取ることはできません。

実際には、体調不良などで退職した場合、まず傷病手当金を受け取りながら療養し、体調が回復してから求職活動を始めて失業保険(基本手当)に切り替える、という順序で受け取ることになるのが一般的です。

「200万円」という数字は、この二つの給付を時期をずらして順番に受け取った合計額であり、同時に二重で受け取れる金額ではないという点を誤解しないようにする必要があります。

上記はあくまで一例としての目安であり、実際の金額は人によって大きく異なります。

注意

200万円は複数の条件がそろった場合の上限的なケースであり、傷病手当金や失業保険を利用したすべての人が同額を受け取れるわけではありません。月収が低い場合や、加入期間が短い場合、療養期間が短い場合などは、受給額はこれより少なくなります。

広告の数字は「最大でこのくらいまで届く可能性がある」という上限を示すものであり、自分自身がいくら受け取れるかは条件によって個別に変わると理解しておくことが大切です。

傷病手当金の仕組みと受給条件

傷病手当金は、健康保険(協会けんぽや健康保険組合)に加入している人が、業務外の病気やけがで働けなくなったときに支給される給付です。

国民健康保険には基本的にこの制度がないため、在職中に加入している健康保険の種類によって対象になるかどうかが分かれます。

支給額の目安は、直近の標準報酬月額をもとに計算した額のおよそ3分の2とされています。

支給される期間は、同一の傷病について通算で最長1年6か月です。

連続する3日間の待期期間を経たあと、4日目以降の労務不能な日について支給対象となる仕組みです。

支給額と支給期間の目安

支給される1日あたりの金額は、おおよそ「支給開始日以前12か月間の標準報酬月額の平均額を30日で割った額」の3分の2程度とされています。

例えば標準報酬月額が30万円前後の場合、1日あたりの目安は6千円台後半から7千円程度、1か月に換算するとおよそ20万円前後になる計算です。

ただしこれはあくまで目安の一例であり、実際の標準報酬月額や計算方法によって金額は変わります。

支給期間は同一の傷病について通算1年6か月が上限であるため、療養期間が長引くほど、傷病手当金だけでもまとまった金額になる場合があります。

退職後も受け取れる場合がある

退職日までに継続して1年以上の被保険者期間があり、退職日時点ですでに傷病手当金を受給しているか受給できる状態であった場合は、退職後も引き続き傷病手当金を受け取れる場合があります。

一方で、退職日に出勤して労務可能な状態であった場合など、要件を満たさないと退職後の継続受給は認められません。

- 健康保険(協会けんぽ・健康保険組合等)に加入していること

- 業務外の病気やけがによって働けない状態であること

- 連続する3日間の待期期間を満たしていること

- 療養中に給与の支払いがない、またはあっても傷病手当金の額より少ないこと

退職後であっても、一定の条件を満たせば引き続き傷病手当金を受け取れる場合があります。

ただし条件は細かく定められているため、個別の受給可否は協会けんぽや加入先の健康保険組合に確認することが欠かせません。

詳しい制度内容は、協会けんぽ「傷病手当金」のページで確認できます。

失業保険(雇用保険の基本手当)の仕組みと受給条件

失業保険と呼ばれるものの正式名称は、雇用保険の「基本手当」です。

雇用保険に加入していた人が離職し、働く意思と能力がありながら求職活動をしている間に支給される給付になります。

受給できる金額は、離職前の賃金をもとにした賃金日額の一定割合で、離職理由や年齢によって支給される日数(所定給付日数)が変わります。

自己都合退職の場合は、離職前2年間に被保険者期間が通算12か月以上あることが原則の条件です。

会社都合退職や、一部の特定理由離職者に該当する場合は、離職前1年間に被保険者期間が通算6か月以上あれば対象になる場合があります。

体調不良により退職せざるを得なかったケースなど、正当な理由があると認められれば特定理由離職者に該当し、給付制限なしで受給できる場合もあるため、退職理由の伝え方や離職票の記載内容の確認も重要になります。

所定給付日数の目安

所定給付日数は、離職理由と年齢、被保険者期間の組み合わせによって90日から360日程度まで幅があります。

一般的に、自己都合退職より会社都合退職の方が所定給付日数は長めに設定される傾向があり、被保険者期間が長いほど、また年齢が上がるほど日数が伸びる場合があります。

支給される日額は、離職前6か月の賃金をもとにした賃金日額のおよそ50%から80%(60歳以上65歳未満は45%から80%)で、賃金が低いほど高い給付率が適用される仕組みです。

例えば賃金日額が1万円程度であれば、基本手当日額はおよそ6千円前後になる場合があり、所定給付日数が90日であれば合計はおよそ54万円前後、300日程度であれば180万円前後になる計算です。

この金額もあくまで一例であり、実際の賃金水準や所定給付日数によって大きく変動します。

- 雇用保険に一定期間加入していたこと(自己都合は原則12か月以上、会社都合等は6か月以上)

- 働く意思と能力があり、求職活動を行っていること

- 離職票などの必要書類をハローワークに提出していること

- 離職理由によって所定給付日数や給付制限の有無が変わること

自己都合退職の場合は、原則として給付制限期間が設けられるため、受給開始までに一定の期間がかかる点にも注意が必要です。

制度の詳細は、ハローワークインターネットサービス「基本手当について」や、厚生労働省「雇用保険制度」、厚生労働省「特定受給資格者・特定理由離職者の範囲」のページで確認できます。

200万円に近づくケースと届かないケースの違い

傷病手当金と失業保険の受給額は、月収の水準、加入期間、退職理由、療養期間、年齢によって大きく変動します。

例えば、標準報酬月額が高いほど傷病手当金の日額は高くなり、傷病手当金を上限に近い期間受け取ったうえで、その後の失業保険の所定給付日数も長いケースでは、合計額が上限に近づく場合があります。

反対に、月収が平均より低い場合や、療養期間が短くて済んだ場合、雇用保険の加入期間が短い場合などは、合計額は200万円よりかなり少なくなるのが通常です。

- 標準報酬月額・賃金日額の水準が比較的高い場合

- 傷病手当金を上限に近い期間(1年6か月に近い期間)受け取った場合

- 雇用保険の加入期間が長く、所定給付日数も長くなる場合

- 会社都合退職や特定理由離職者に該当し、給付制限がかからない場合

逆に、勤続年数が短い、パート・アルバイト等で雇用保険の加入期間が足りない、療養がごく短期間で済んだ、といったケースでは、受け取れる金額は数十万円程度にとどまる場合もあります。

「200万円」という数字だけを見るのではなく、自分の勤務状況や健康状態に照らして、どのくらいの水準になりそうかを個別に考えることが大切です。

200万円に届きにくい代表的なケース

反対に、次のようなケースでは合計額は200万円よりかなり少なくなるのが通常です。

- 雇用保険の加入期間が短く、所定給付日数が90日程度にとどまる場合

- 療養期間が短く、傷病手当金の受給期間が数か月程度で終わる場合

- 月収・賃金日額の水準がもともと低い場合

- そもそも傷病手当金の対象になる病気やけががなく、失業保険のみを受給する場合

特に、体調不良を伴わず自己都合で退職した場合は、傷病手当金の対象にならず、失業保険のみの受給になるケースが多いため、「200万円」という金額とはかけ離れた水準になる場合があります。

受給のために退職前から準備しておきたいこと

傷病手当金も失業保険も、退職前の加入状況や書類の準備が受給のスムーズさを左右します。

特に傷病手当金は、療養が必要になった時点で早めに医師の診断を受け、必要な書類をそろえておくことが重要になるケースが多くあります。

退職のタイミングによっては、健康保険の資格喪失後も条件を満たせば引き続き傷病手当金を受け取れる場合がありますが、要件を満たさないまま退職してしまうと対象外になることもあります。

失業保険についても、離職票などの必要書類が退職後に会社から発行されるため、退職前に人事・総務とやり取りしておくと手続きがスムーズになります。

離職票に記載される離職理由は、給付制限の有無や所定給付日数に影響するため、退職理由に食い違いがある場合は、退職前や退職時にきちんと確認し、必要であれば会社と擦り合わせておくことも一つの方法です。

療養が必要な場合は、通院先の医師に早めに相談し、傷病手当金の申請書に必要な意見書や証明を退職前から準備しておくと、退職後の手続きがスムーズになります。

ポイント

退職前に健康保険・雇用保険の加入状況、必要書類、退職理由の整理を確認しておくと、退職後の手続きで慌てずに済みます。不明点は在職中からハローワークや社会保険労務士に相談しておくのも一つの方法です。

特に体調を崩して退職を検討している場合は、退職前に一度立ち止まって、傷病手当金の対象になるかどうかを確認することをおすすめします。

「必ずもらえる」と謳う業者への注意点と相談先の選び方

ここまで見てきたとおり、傷病手当金や失業保険の受給額・受給可否は、個人の状況によって大きく異なります。

そのため、「必ずもらえます」「誰でも200万円受け取れます」と断定する業者には注意が必要です。

公的給付は本人の加入状況や退職理由、療養の実態などの条件によって金額も可否も変わるものであり、条件を確認せずに金額を保証すること自体、実態に即していない可能性があります。

- 「必ずもらえます」「100%受給できます」など断定的な表現を使う

- 個別の加入状況や退職理由を確認せずに金額を提示する

- 着手金や相談料を高額かつ前払いで求めてくる

- 公的制度の名称や条件について曖昧な説明しかできない

注意

高額な前払い費用を請求する業者や、断定的な言い回しで契約を急がせる業者には特に注意してください。信頼できる相談先かどうかは、料金体系の説明が明確か、個別の条件確認をきちんと行うか、といった点で見分けることができます。

信頼できる相談先を選ぶ際は、相談料の有無や範囲が明確であること、個別の状況をヒアリングしたうえで説明してくれることを確認するとよいでしょう。

また、公的な窓口であるハローワークや協会けんぽ、専門家である社会保険労務士への相談も、正確な情報を得る手段の一つです。

民間の相談サービスを利用する場合であっても、最終的な支給決定を行うのはハローワークや協会けんぽなどの公的機関であり、民間業者が支給を保証できる立場にはない、という点は覚えておく必要があります。

相談する際は、金額だけを先に提示されるのではなく、加入期間や退職理由、健康状態などをきちんとヒアリングしたうえで説明してもらえるかを一つの判断材料にするとよいでしょう。

個別の受給可否や金額については、最終的に公的窓口や専門家に確認することが最も確実な方法になります。

まとめ

「退職給付金」は特定の公的制度の名称ではなく、傷病手当金と失業保険(雇用保険の基本手当)などをまとめた俗称です。

広告で見かける「最大200万円」は、条件が整った場合の上限的なケースを示すものであり、全員が同じ金額を受け取れるわけではありません。

受給額は、月収の水準、加入期間、退職理由、療養期間、年齢など複数の要素によって変動します。

「必ずもらえます」といった断定的な広告や勧誘には注意し、退職前から加入状況や必要書類を確認しておくことが、後悔のない手続きにつながります。

自分自身がどの程度の給付を受けられるのかについては、この記事の内容を参考にしつつ、最終的にはハローワークや協会けんぽ、社会保険労務士などの専門家に個別に確認することをおすすめします。

よくある質問

- 「退職給付金」は公的な制度の名前ですか?

- 「退職給付金」という名称の公的制度は存在しません。

傷病手当金(健康保険)や失業保険(雇用保険の基本手当)など、退職前後に受け取れる複数の公的給付をまとめて呼ぶ俗称として使われています。

制度ごとに加入している保険の種類や加入期間、申請先が異なるため、それぞれの条件や手続き方法を個別に確認することが大切です。

広告表現をそのまま受け止めるのではなく、内訳を理解しておくと安心につながります。

- 傷病手当金と失業保険は同時に受け取れますか?

- 同時に受け取ることはできません。

傷病手当金は「働けない状態」であることを前提とした給付であり、失業保険(基本手当)は「働ける状態」で求職活動をしていることが受給の条件だからです。

一般的には、体調不良で退職した場合、まず傷病手当金を受け取りながら療養し、体調が回復してから求職活動を始めて失業保険の受給に切り替える、という順序になります。

同時併給ではなく、時期をずらした合算である点に注意が必要です。

- 「最大200万円」は誰でも受け取れる金額ですか?

- いいえ、誰でも同じ金額を受け取れるわけではありません。

200万円は、月収の水準や加入期間、退職理由、療養期間、年齢などの条件が有利な方向にそろった場合の上限的なケースを示す目安にすぎません。

実際の受給額は人によって大きく異なり、勤続年数が短い場合や療養期間が短い場合などは、数十万円程度にとどまる場合もあります。

広告の数字はあくまで目安として捉えることが大切です。

- 「必ずもらえます」と言われた場合、信用してよいですか?

- 断定的な表現には注意が必要です。

公的給付は加入状況や退職理由、療養の実態などの条件によって金額や受給可否が変わるものであり、条件を確認せずに金額を保証すること自体、実態に即していない可能性があります。

高額な着手金や相談料を前払いで求める業者、断定的な言い回しで契約を急がせる業者にも注意し、料金体系や説明が明確な相談先を選ぶことをおすすめします。

- 自分が実際にいくら受け取れるか知るにはどうすればよいですか?

- 個別の受給可否や金額は、ハローワークや協会けんぽ、社会保険労務士などの専門家に確認することが最も確実な方法です。

加入期間や退職理由、療養状況、年齢といった条件によって結果が大きく変わるため、一律の答えを出すことはできません。

この記事の内容を参考にしつつ、具体的な受給見込みについては、公的窓口や専門家に個別に相談することをおすすめします。

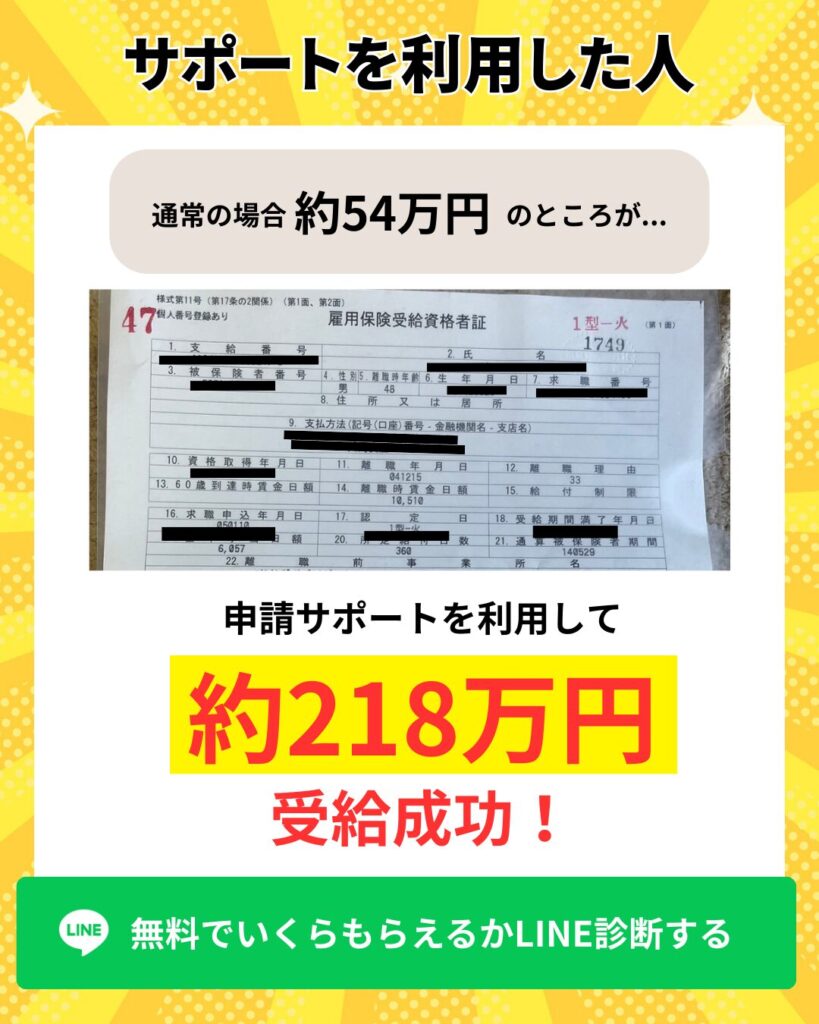

また退職サポーターズではこれから退職される方に向けて、失業保険の申請サポートを行っております。

実際に申請サポートを利用された方は、平均なんと200万円以上の受給に成功しています

今ならLINE追加するだけで、自分がいくら受給金額がもらえるのか無料診断ができます。