「退職金とは別にもらえる退職給付金って何?」

「給付金って色々あって自分がどれに該当するかわからない。」

退職するにあたり、このような疑問を持っている人も多いのではないでしょうか?

退職後にもらえるお金には、会社から支給される退職金以外にも、失業保険や就職促進給付金など、さまざまな制度があります

この記事では、退職給付金とは何かを始め、退職給付金の種類、退職給付金を申請する際の注意点、さらには退職給付金についてよくある質問について詳しく解説していきます。

退職給付金には2つあります!

会社の制度

退職金・退職一時金・企業年金など

勤続年数や等級・最終賃金など、会社が定めた規程に基づいて支給されるお金。制度の有無・金額・支給方法は会社ごとに異なります。

まずは、会社の就業規則を確認しましょう。

- 退職前から相談OK

- 社労士が退職〜受給開始までの流れを整理

- LINEで無料の受給診断ができます!

| 相談料 | 無料 |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

\“もらえる額”を把握して損を防ごう/

退職給付金とは

退職給付金とは、勤続年数や退職理由に応じて企業や制度から支給されるお金のことです。

老後の生活資金や転職活動の支えとなる大切な制度であり、退職金や失業保険などとは目的や仕組みが異なります。

ここでは、退職給付金の基本的な仕組みをわかりやすく解説します。

- 退職給付金の仕組み

- 退職金とは

- 失業保険とは

- 退職給付金と退職金との違い

- 退職給付金と失業保険の違い

退職給付金の仕組み

退職給付金とは、法律で定義された特定の制度ではなく、退職をきっかけに受け取れるお金の総称です。

主に以下の2つを指す場合が一般的です。

- 退職金

- 失業保険

退職金は、企業が勤続年数や勤務成績に応じて支給する独自の制度で、長年の労働に対する功労をねぎらう意味があります。

一方、失業保険(基本手当)は、雇用保険に基づき、離職後の生活を一定期間支える国の制度です。どちらも退職後の生活を安定させる重要な仕組みであり、受給条件や手続き内容を正しく理解することが大切です。

退職金とは

退職金とは、企業が従業員の長年の勤務や貢献に対して支給するお金を指します。

法律で支払いが義務づけられているわけではなく、企業が任意で設ける制度です。

そのため、企業ごとに支給条件や金額の算定方法が大きく異なります。

| 制度の性質 | 企業が独自に運用する任意制度 |

| 支給目的 | 勤続年数や貢献に対する功労報奨 |

| 支給形態 | 一時金・退職年金(分割)など |

| 支給基準 | 勤続年数・役職・退職理由など |

退職金の支給は、一般的に勤続年数や退職理由、役職などによって決まります。

長期勤続者には一時金としてまとまった金額が支給される場合や、退職後に年金形式で分割して受け取るケースもあります。

また、受け取り方によって税制上の優遇措置が異なる点にも注意が必要です。

就業規則や退職金規程には、支給条件や算定方法が明記されているため、退職前に必ず確認しておきましょう。

失業保険とは

失業保険とは、働く意思と能力がありながら職を失った人に対して、国が一定期間生活を支援するために給付する制度です。

正式には「雇用保険の基本手当」と呼ばれ、再就職までの生活費を補うとともに、求職活動を後押しする役割を持ちます。

| 制度の性質 | 国が運営する公的保険制度(雇用保険) |

| 給付対象 | 雇用保険に加入していた離職者 |

| 支給目的 | 生活の安定と再就職の促進 |

| 支給期間 | 原則90~330日(条件により異なる) |

失業保険を受け取るためには、ハローワークで求職の申し込みを行い、「積極的に就職活動をしていること」が前提条件となります。

給付額は、離職前の給与や勤続年数、年齢などに基づいて算定されます。

再就職の意思がある人がやむを得ず離職した場合、最短で7日間の待機期間を経て支給が始まります。

また、再就職が早期に決まった場合には「再就職手当」を受け取れるなど、働く意欲を支える仕組みも整えられています。

退職給付金と退職金との違い

退職給付金と退職金は似た言葉ですが、制度の性質が異なります。

そもそも退職金は企業が独自に設ける任意制度であり、勤続年数や役職、退職理由などをもとに支給額が決まります。

一方、退職給付金は法律や公的制度に基づき、条件を満たした退職者が申請によって受け取れるお金の総称です。

- 企業年金

- 確定拠出年金

- 中小企業退職金共済など

退職金は内部留保など社内資金を活用して支給するのに対し、退職給付金は外部での運用益で支給されるなどの違いもあります。

退職給付金と失業保険の違い

退職給付金と失業保険は、どちらも退職後に受け取れるお金です。

異なるのは目的と支給方法です。

退職給付金は、退職をきっかけに一時的に支給される給付や制度全体を指す総称です。

一方、失業保険は、再就職までの生活を支えるため、求職活動を行うことなどを条件に一定期間、継続的に支給されます。

退職給付金は各企業が定められる制度に対し、失業保険は国が定めた制度であり、後者の方がセーフティーネット的な意味合いが強いです。

退職給付金と失業保険では、失業保険の方が生活支援の性質がより強い制度と言えます。

主な退職給付金の種類と概要

退職後に受け取れるお金には、企業から支給されるものや国の制度によるものなど、いくつかの種類があります。

ここでは、主な退職給付金の種類と、それぞれの概要について紹介します。

失業保険

失業保険は、離職後の生活を支えるために国が給付する公的制度です。

再就職までの間、一定の収入を得ながら転職活動を進められる点が特徴です。

対象は雇用保険に加入していた労働者で、手続きはハローワークで行います。

広域求職活動費

広域求職活動費は、遠方での面接や就職活動にかかる交通費・宿泊費を補助する制度です。

再就職の機会を広げることを目的としており、ハローワークの紹介による面接や企業訪問が対象になります。

申請は最寄りのハローワークで行います。

傷病手当金

傷病手当金は、病気やけがで働けなくなったときに、健康保険から支給される給付金です。

給与が支払われない期間の生活を支えることを目的としており、支給額は標準報酬日額の3分の2程度です。

申請は加入している健康保険組合などで行います。

就職促進給付

就職促進給付は、早期の再就職を支援するために支給される制度です。

主に、失業保険の受給資格を持つ人が再就職した際に「再就職手当」などの形で支給されます。

働く意欲を後押しし、安定した職業への早期復帰を促すことを目的としています。

求職者支援制度

求職者支援制度は、雇用保険を受給できない人が職業訓練を受けながら再就職を目指すための支援制度です。

一定の条件を満たすと「職業訓練受講給付金」が支給され、生活費を補いながらスキルを習得できます。

手続きはハローワークで行います。

特例一時金

特例一時金は、雇用保険の加入期間が短く、通常の失業給付を受けられない人に対して支給される給付金です。

短期間の雇用で離職した場合でも、一定の条件を満たせば一時金として受け取ることができます。

申請はハローワークで手続きを行います。

求職者支援金融資制度

求職者支援金融資制度は、職業訓練中の生活費が不足する人を対象に、無利子で資金を貸し付ける制度です。

主に「求職者支援制度」を利用している人が対象で、生活の安定を図りながら再就職を目指せます。

申請はハローワークを通じて行います。

未払賃金立替払制度

未払賃金立替払制度は、会社の倒産などにより賃金や退職金が支払われなかった労働者を救済する制度です。

独立行政法人「労働者健康安全機構」が、未払い分の一部を立て替えて支給します。

申請は、最寄りの労働基準監督署を通じて行います。

年金

年金は、高齢・障害・死亡などの際に生活を支えるための公的給付制度です。

主に国民年金と厚生年金の2種類があり、加入期間や保険料の納付状況によって受給額が決まります。

老後の生活基盤を支える重要な制度で、申請は年金事務所で行います。

退職金

退職金は、長年勤務した従業員の功労をねぎらい、退職時に企業から支給されるお金です。

法律上の義務はなく、各企業が就業規則などで独自に制度を定めています。

支給額は勤続年数や退職理由によって異なり、老後の生活資金として重要な役割を担います。

技能習得手当

技能習得手当はハローワークでの職業訓練や認定訓練を受講する求職者を対象に、生活を支援するための給付金です。

失業保険の受給資格を持ち、ハローワークの指示に基づいて職業訓練を受ける人が対象となります。

訓練期間中の生活費負担を軽減する役割があり、ハローワークで受付を行います。

寄宿手当

寄宿手当は、職業訓練の受講にあたり、自宅からの通学が困難で寄宿舎や寮を利用する場合に支給される手当です。

公共職業訓練を受講する人を対象としているほか、往復4時間以上の通学が想定されるなどの条件を満たす必要があります。

住居費の負担軽減を目的としており、ハローワークが受付場所となります。

高年齢求職者給付金

高年齢求職者給付金は65歳以上で離職した人を対象に、一時金として支給される給付金です。

一定期間、雇用保険の被保険者であった高年齢者が対象となり、通常の失業保険とは違い、一括で支給されます。

30日分ないし50日分の失業保険を一括で受け取れるため、まとまったお金を手にしやすくなります。

こちらもハローワークが受付場所です。

特例一時金

特例一時金は、雇用保険の加入期間が短く、通常の失業保険を受給できない人向けに支給される一時金です。

対象となるのは短期雇用の労働者で、基本手当日額の30日分ないし40日分を受け取れます。

失業保険の一種であるため、特例一時金を受け取る際にはハローワークでの手続きが必要です。

日雇労働求職者給付金

日雇労働求職者給付金は、日雇い労働者が失業した場合に支給される給付金です。

日雇労働被保険者手帳を所持し、一定の条件を満たす人が対象となり、働けない日の生活を支える目的があります。

前もって納付していた印紙保険料に応じて基本手当日額が決まり、30日ないし40日分が支給されます。

こちらも失業保険の一種のため、ハローワークで受付を行います。

再就職手当

再就職手当は、失業保険の給付日数を残した状態で早期に再就職が行えた人に給付金です。

早めの再就職を促進する制度で、支給額は残日数に応じて決まります。

再就職手当は一括で受け取れるのも魅力的で、ハローワークで受付を行います。

就業促進定着手当

就業促進定着手当は、再就職手当を受給した後、再就職先の賃金が前職より下がった場合に支給されます。

前職との差額の一部を補うのが目的となっており、一定期間継続して働いていることが支給条件となります。

受付場所はハローワークで、各種書類を用意して手続きを進めていきます。

常用就職支度手当

常用就職支度手当は障害者や高年齢者など就職困難者を対象にした給付金です。

就職困難者が安定した職業に就いた際に支給され、雇用の定着を目的としています。

こちらも受付場所はハローワークです。

専門実践教育訓練

専門実践教育訓練は看護師や保育士、介護福祉士といった専門性が高く長期的なキャリア形成につながる資格取得を支援する制度です。

雇用保険の加入者や離職者が対象となっており、受講費用の最大70%が支給されるのが特徴的です。

受付場所はハローワークとなっています。

特定一般教育訓練

特定一般教育訓練は再就職や転職に直結しやすい資格取得を支援する制度です。

雇用保険に一定期間加入していた人や離職者が対象となっており、受講費用の4割、最大20万円が受け取れます。

こちらも受付場所はハローワークです。

一般教育訓練

一般教育訓練は、幅広い資格やスキルの習得を目的とした教育訓練給付制度です。

近年話題を集めるリスキリングなど、キャリアアップや転職を目指す人を対象としており、上限は10万円です。

こちらも受付場所はハローワークとなっています。

高年齢雇用継続基本給付金

高年齢雇用継続基本給付金は、60歳以降も同じ会社で働き続ける人を対象にした給付金です。

継続して働く際に賃金が大きく下がった場合に支給されるものです。

60歳から65歳未満の雇用保険被保険者が対象で、ハローワークで受付を行います。

高年齢再就職給付金

高年齢再就職給付金は60歳以降に再就職した際、賃金が以前より下がった場合に支給される給付金です。

意味合いは高年齢雇用継続給付金と同じで、高年齢者の再就職後の生活を支える目的があります。

こちらもハローワークで受付を行います。

介護休業給付

介護休業給付は、家族の介護を理由に仕事を休業した際、収入減を補うために支給される給付金です。

休業時の収入補填を目的としており、雇用保険に加入している労働者が対象となります。

介護休業給付の手続きはハローワークで行います。

移転費

移転費は、就職や職業訓練のため、居住地を移す必要がある場合に支給されます。

ハローワークの紹介によって就職や訓練を行う人が対象です。

短期訓練受講費

単騎訓練受講費は、短期間で行われる職業訓練を受講する際に、その受講費用の一部を補助する制度です。

雇用保険の受給資格を持つ人が対象で、ハローワークで手続きを行います。

求職活動関係役務利用費

求職活動関係役務利用費は、求職活動を行う中で保育サービスや外部支援サービスを利用する際、その利用費用を補助する制度です。

子育て中の求職者などが対象で、ハローワークで相談を行い、活用できます。

傷病手当金

傷病手当金は、病気やケガで働けない状況において支給される給付金です。

会社から給与が支払われない期間に支給されるほか、所定の手続きを行えば、退職後も一定期間受け取れます。

健康保険組合や協会けんぽなどで手続きを行う一方、国民健康保険は対象外です。

出産手当金

出産手当金は、出産のために仕事を休み、給与の支払いがない期間の生活を支える給付金です。

国民健康保険を除く協会けんぽなどの健康保険の加入者が利用できます。

老齢基礎年金

老齢基礎年金は、原則65歳から受給できる国民年金を指します。

日本国民であれば誰しもが加入しなくてはならないもので、年金事務所で各種手続きを行います。

老齢厚生年金

老齢厚生年金は、会社員や公務員として厚生年金に加入していた人が受給できる年金です。

基礎年金に上乗せして支給され、受け取る際には年金事務所などで手続きを行います。

特別支給の老齢厚生年金

特別支給の老齢厚生年金は、年金制度改正前に生まれた世代を対象に、65歳前から支給される厚生年金です。

特定の条件を満たす人が対象で、年金事務所で手続きを進めて、受け取れるようになります。

障害年金

障害年金は病気やケガによって生活や仕事に大きな支障が出た場合に支給される年金です。

障害等級に該当する人が対象となっているほか、障害基礎年金などの種類があります。

遺族年金

遺族年金は、年金加入者が亡くなった際、残された家族の生活を支えるために支給される年金です。

配偶者や子などの遺族が対象で、亡くなった際には年金事務所で手続きを行います。

【給付金一覧】退職したらもらえるお金!給付金をもらう対象者や条件を徹底解説

【給付金一覧】退職したらもらえるお金!給付金をもらう対象者や条件を徹底解説 退職給付金制度の企業による違い

退職給付金は「どの会社でも同じ」と思われがちですが、実際には企業ごとに受け取れる内容や金額に大きな差があります。

退職金が出る会社もあれば、全く制度がないケースも珍しくありません。

本項目では、企業によって退職給付金制度にどのような違いが生じるのかを中心に解説します。

会社独自の退職給付制度がある

退職給付金と聞くと国の制度を思い浮かべがちですが、実際には多くの企業が独自の退職給付制度を設けています。

代表的なものが「退職金制度」です。

勤続年数や役職、退職理由などを基準に支給額が決まるのが一般的です。

加えて、企業年金制度として確定給付企業年金や確定拠出年金を導入している会社もあります。

これらは老後資金の形成を目的としており、退職時や一定の年齢に達した後に受け取る仕組みです。

ただし、これらの制度は法律で義務付けられているものではありません。

大企業では制度が充実している一方、中小企業や非正規雇用では退職給付制度そのものが存在しないケースも少なくありません。

同じ退職金制度があっても、支給条件や金額計算方法は会社ごとに大きく異なります。

自己都合退職では支給額が減額されたり、一定年数未満では支給対象外となる場合もあります。

退職給付金に関連してまず知っておきたいのは、会社独自の退職給付制度が存在するかどうかです。

就業規則や退職金規程、福利厚生に関連したページなどで確認を行うほか、人事部門などに尋ねてみるのが確実です。

退職を考えた時点で、就業規則や人事部への確認を行い、おおよそいくらぐらい受け取れそうかを確認しましょう。

退職給付金に含まれる公的な退職給付金

一般に「退職給付金」と呼ばれるものには、企業が支給する退職金だけでなく、公的な給付制度が数多く含まれます。

代表例は以下の通りです。

- 失業保険の基本手当

- 再就職手当

- 高年齢求職者給付金

- 各種教育訓練給付

- 介護休業給付など

これらは雇用保険などを財源とし、企業規模や業種に関係なく、条件を満たせば誰でも受給できるのが特徴です。

多くの場合、ハローワークなどでの申請が必要で、期限や条件を過ぎると受給できなくなる制度も存在します。

退職理由や年齢、雇用保険の加入期間によって、受け取れる給付金の種類や金額は大きく変わります。

そのため、これらの給付制度を知らない状態で退職してしまうと、本来受給できたはずの支援を見落としてしまうリスクがあります。

会社に退職金制度がないので退職してももらえないと誤解する人もいるため、注意が必要です。

仮に会社独自の退職給付制度がなくても、雇用保険の被保険者期間の条件さえ満たせば、公的な退職給付金の対象となります。

公的な退職給付金は、中小企業や非正規雇用の人ほど、生活を支える重要な役割となり得ます。

退職後の不安を減らすためにも、自分が使える制度を正しく把握することが求められます。

退職給付金のデメリット

退職給付金は退職後の生活を支える心強い制度ですが、必ずしもメリットだけではありません。

申請しなければ受け取れないものが多く、条件や期限を知らないと支給対象外になることもあります。

また、受給によって他の給付に影響が出るケースも少なくありません。

本項目では、退職給付金の見落とされがちなデメリットを整理し、損を避けるための正しい対処法を解説します。

雇用保険のデメリット

雇用保険は失業中の生活を支える重要な制度であると共に、再就職をよりスムーズなものにさせてくれます。

しかし、注意すべきデメリットもあり、まず申請しなければ給付は受けられず、手続きや条件が複雑で分かりにくい点が挙げられます。

教育訓練給付などは、指定された講座でないと利用できないため、再就職のために利用しても対象外なので給付がなされないこともあります。

さらに、自己都合退職の場合は給付開始までに待期期間があり、すぐに収入が得られないケースもあります。

受給中は求職活動の実績報告が必須で、活動内容によっては給付停止や減額となる可能性もあります。

給付額自体も、退職前の給与を全額補うものではなく、あくまでも最低限の生活を確保できるレベルにとどまります。

退職前に制度に関する知識を身に着け、前もって貯蓄を行って備えておくのも大切です。

経費補助のデメリット

退職後や再就職に関連する経費補助制度は、金銭的負担を軽減できる一方、制約も多い制度です。

多くの場合、補助対象となる費用や上限額が厳密に決められており、利用する際の条件も事細かに決められています。

また、立替払いが前提となることが多く、一時的に自己負担が発生する点も注意が必要です。

利用する際には領収書や証明書類の提出が必須で、書類に不備があると支給されないケースもあるため、要注意です。

経費補助制度を活用する際には、条件を満たすかどうかをハローワークで尋ねておくのが確実です。

求職者支援資金融資のデメリット

求職者支援資金融資は、失業中の生活資金を確保できる制度である一方、給付ではなく「融資」である点が最大のデメリットです。

あくまでも融資のため、原則として返済義務があり、再就職後に返済負担が生じます。

また、申請から融資実行までに時間がかかることもあり、急な資金不足には対応しづらい側面があります。

何らかの理由で訓練を途中でやめる場合などは、融資額の一括返済を余儀なくされる場合も出てきます。

将来的な返済計画を考えずに利用すると、再就職後の家計を圧迫する恐れがあります。

急場をしのぐ意味合いで必要な分だけ利用し、過度に依存しないことが求められます。

未払賃金立替払制度のデメリット

未払賃金立替払制度は、会社が倒産した場合に未払い賃金の一部を補填する制度です。

あくまでも一部に過ぎず、全額が支払われるわけではありません。

支給されるのは未払い賃金の一定割合にとどまり、上限額も年齢や条件によって定められています。

また、制度の対象となるには倒産の事実や未払賃金の証明が必要で、手続きが煩雑になりがちです。

申請から支給までに時間がかかる点もデメリットで、すぐに生活費として使えない可能性があります。

健康保険の給付のデメリット

退職後も傷病手当金などを利用できる点は安心材料ですが、保険料負担が重くなるケースがあります。

任意継続被保険者制度を利用する場合、会社負担分がなくなり、保険料を全額自己負担する必要があります。

また、給付内容によっては申請が必要で、手続きを怠ると受給できないのもデメリットです。

傷病手当金なども支給期間や条件が決められており、通算1年6カ月までしか受け取れません。

年金のデメリット

年金制度は老後の生活を支える重要な仕組みですが、受給開始年齢まで受け取れない点が大きなデメリットです。

原則65歳からの支給となるため、60歳で定年を迎えた後すぐの生活費にはならないのが実情です。

支給年齢を早めることは可能ですが、本来受け取れる年金受給額が減額されるため、気を付けましょう。

また、加入期間が短い場合は受給額が少なく、生活を十分に支えられない可能性もあります。

さらに、制度改正によって受給条件や金額が変更されるリスクもあり、将来の見通しが立てにくい点も不安要素といえます。

退職金のデメリット

退職金はまとまった金額を受け取れる反面、すべての会社に制度があるわけではありません。

支給条件や金額は企業ごとに異なり、自己都合退職では減額されるケースも多く見られます。

また、一度に受け取ることで税金や社会保険料の影響を受ける可能性もあるため、税金対策が必要です。

退職金があることを前提に生活設計を立てていると、制度変更や減額があった場合に大きなリスクとなります。

過信せず、他の給付制度と併せて考えることが重要です。

各種制度別の代表的なデメリット

退職給付金や関連制度は生活を支える重要な仕組みですが、制度ごとに共通するデメリットも存在します。

多くの制度は「申請主義」であり、条件や期限を知らなければ受給できない点が大きな落とし穴です。

また、給付額には上限があり、退職前の収入を十分に補えないケースも少なくありません。

制度同士が連動している場合、ある給付を受けることで別の支援が減額・対象外になることもあります。

加えて、手続きが煩雑で書類不備による不支給リスクがある点も見逃せません。

制度を正しく理解せずに利用すると、「もらえると思っていたのに受け取れなかった」という事態につながる可能性があります。

退職給付金を確実に受け取る方法

退職給付金は条件を満たしていても、正しく手続きしなければ受け取れない制度がほとんどです。

実際、「申請漏れ」や「認識不足」によって、本来もらえるはずの給付金を逃している人は少なくありません。

本項目では、退職給付金を確実に受け取るための基本的な考え方と押さえるべきポイントを解説します。

退職前に確認すること

退職給付金を確実に受け取るためには、退職してから動くのではなく、退職前の確認が欠かせません。

まず確認すべきなのは、自身の雇用形態と雇用保険の加入状況です。

加入期間や退職理由によって、失業保険で受け取れる額や各種給付金の対象などが変わります。

次に、会社独自の退職給付制度の有無を就業規則や退職金規程で確認しましょう。

退職金や企業年金がある場合、支給条件や申請方法を事前に把握しておくことで、いくら受け取れるかが予測できます。

離職票や雇用保険被保険者証など、退職後の手続きに必要な書類がいつ・どのように交付されるかも確認しておく必要があります。

これらを把握した上で退職することにより、給付申請の遅れや受給漏れを避けられます。

申請準備の注意点

退職給付金の申請準備では早めに動くことが第一です。

多くの給付金は申請期限が定められており、退職後に慌てて動くと期限を過ぎてしまう恐れがあります。

そのため、退職前から必要書類や申請先を整理しておくことが大切です。

申請内容に誤りがあると、給付の遅延や不支給につながる場合があるのも要注意ポイントです。

特に退職理由や就労状況は、給付条件に直結するため注意が必要です。

さらに、複数の給付金を同時に申請する場合、それぞれの制度が互いに影響するケースもあります。

自己判断で進めず、ハローワークなどの窓口で事前に確認することで、トラブルを防ぎやすくなります。

自己都合・会社都合退職で変わる点

退職理由が「自己都合」か「会社都合」かによって、退職後にもらえるお金が大きく変わると思われがちです。

実際に影響を受けるのは数ある退職給付金の中でも、失業保険の基本手当だけです。

それでも給付開始時期や受給期間には差が生じます。

本項目では、その違いを正しく整理し、誤解による不安や勘違いを防ぐためのポイントを解説します。

会社都合で退職した場合

会社都合で退職した場合、退職給付金の中で影響を受けるのは失業保険の基本手当です。

会社都合退職に該当すると、待期期間後すぐに給付が開始され、自己都合退職のような給付制限はありません。

また、給付日数も自己都合退職と比べて長く設定される傾向があり、退職後の生活を安定させやすい点が特徴です。

退職金に関しては自己都合退職だと減額されることがある中、会社都合の場合には減額されない可能性があります。

その他の公的給付金については、会社都合か自己都合かによって原則的な違いはありません。

重要なのは、離職票に記載される退職理由が正しく「会社都合」となっているかを確認することです。

記載内容に誤りがあると、給付条件に影響するため、交付時点で必ず内容を確認し、必要に応じてハローワークへ相談しましょう。

自己都合で退職した場合

自己都合で退職した場合も、基本的に利用できる退職給付金の種類自体は会社都合退職と変わりません。

失業保険の基本手当については給付開始までに待期期間はもちろん、給付制限期間が設けられます。

近年自己都合退職時の給付制限期間が短縮されたとはいえ、無収入期間があることは確かです。

退職直後に収入が途絶える期間が生じやすく、事前の資金計画が欠かせません。

一方で、再就職手当や教育訓練給付など、他の給付制度は自己都合退職でも条件を満たせば利用可能です。

自己都合だから不利になると誤解されがちですが、基本手当以外の給付は大きく変わりません。

非正規雇用の場合

非正規雇用の場合、「退職給付金はもらえないのでは」と不安に感じる人は少なくありません。

確かに正社員と比べて会社独自の退職金制度は少ない傾向がありますが、公的な退職給付金の多くは雇用形態に関係なく利用できます。

本項目では、非正規雇用でも対象となる退職給付金と、対象にならないものを解説します。

対象になる場合

非正規雇用であっても、一定の条件を満たせば多くの退職給付金の対象になります。

特に重要なのが雇用保険への加入状況です。

週の所定労働時間や雇用期間などの要件を満たしていれば、非正規雇用であっても雇用保険に加入できます。

雇用保険に加入していれば、失業保険の基本手当をはじめ、再就職手当や教育訓練給付などの公的給付金を利用できます。

また、健康保険や年金についても、加入条件を満たしていれば正社員と同様に給付を受けられます。

雇用形態だけで判断せず、自分がどの保険制度に加入しているかを確認しましょう。

対象外になる場合

一方で、非正規雇用の場合でも、対象外となってしまうケースがあります。

雇用保険の場合、非正規雇用であっても週20時間を超える労働時間が見込まれる場合には加入義務が存在します。

健康保険に関しても同様で、51人以上の従業員がいる企業であれば、一定の条件さえ満たせば加入できます。

そのため、中小企業やベンチャー企業など小規模の場合、対象外となるケースが存在します。

会社独自の退職金制度についても、正社員のみを対象としている企業が多く、非正規雇用では支給対象外となることが一般的です。

正社員と非正規雇用で異なる部分もあるため、注意が必要です。

派遣社員の場合

派遣社員の場合、退職給付金の扱いは「派遣先」ではなく「派遣元」の雇用状況が基準になります。

雇用保険や社会保険などの中身は派遣元との契約内容によって決まり、条件を満たしていれば公的給付を受けられます。

ただし、派遣契約が終了した場合でも、次の派遣先が決まっているケースでは失業状態と認められません。

このケースでは基本手当の対象外となってしまいます。

また、派遣社員は退職理由の区分が分かりにくいケースも多いため、離職票の記載内容を必ず確認しましょう。

派遣特有の仕組みを理解しておくことで、給付の取りこぼしを防ぐことができます。

公務員の退職給付金

公務員は「退職給付が手厚い」と思われがちですが、民間とは制度の仕組みが大きく異なります。

そのため、内容を正しく理解していないと誤解や見落としが生じやすい分野です。

特に失業保険の扱いや退職金、年金制度には独自のルールがあります。

本項目では、公務員特有の退職給付金を中心に、実際に受け取れる給付金について解説します。

失業保険の代わりに退職手当法

民間で働く人とは異なり、公務員は雇用保険の対象外のため、失業保険は受給できません。

その代わりに適用されるのが「退職手当法」に基づく退職手当です。

退職手当は、在職期間や退職理由に応じて一時金として支給される制度です。

6か月以上勤務していれば退職手当を受け取れるため、民間における自己都合退職よりも手当を受け取るハードルは低めと言えます。

自己都合や定年退職などで支給額に差があるほか、失業保険のように求職活動要件を求められることもありません。

健康保険の代わりに共済組合から支給

公務員は健康保険ではなく、共済組合に加入しています。

医療費の自己負担割合は民間と同様ですが、共済組合独自の給付がある点が特徴です。

退職後も一定期間は任意継続として共済組合に加入でき、医療給付や付加給付を受けられる場合があります。

ただし、退職と同時に資格を喪失するため、手続きを怠ると無保険状態になるリスクがあります。

退職後の加入先を事前に検討しておくことが重要です。

以下では、共済組合から支給される手当などをまとめています。

- 傷病手当金

- 出産手当金

- 老齢基礎年金

- 老齢厚生年金

- 特別支給の老齢厚生年金

- 障害年金

- 遺族年金

傷病手当金

共済組合にも、病気やケガで労務不能となった場合に支給される傷病手当金制度があります。

内容は民間の健康保険と似ていますが、支給期間や金額は共済組合ごとに異なります。

原則として、連続して勤務できない状態が続いた場合に、標準報酬日額を基準に一定割合が支給されます。

退職後も条件を満たせば継続して受給できるケースがあるため、在職中に制度内容を確認しておくことが重要です。

出産手当金

出産手当金に関しても、共済組合から支給されます。

出産前後の一定期間、働けない間の生活を支える制度で、支給額は標準報酬日額をもとに計算されます。

民間と同様に、出産前42日、出産後56日が目安となりますが、共済組合独自の付加給付が上乗せされる場合もあります。

一方で、自治体によっては産休中も有給休暇扱いになる場合があり、給与が支払われ、出産手当金を請求しないケースがあります。

退職を伴う出産では、支給要件を満たすかどうかの確認が不可欠です。

老齢基礎年金

老齢基礎年金は、公務員であっても民間と同じ国民年金制度に基づいて支給されます。

原則として、保険料の納付期間が10年以上あれば、65歳から受給可能です。

公務員期間中は共済組合を通じて国民年金に相当する保険料が納められているため、特別な手続きは不要です。

ただし、転職や退職を挟んだ場合は、納付状況の確認をしておきましょう。

老齢厚生年金

公務員は2015年以降、厚生年金に一元化されており、老齢厚生年金の支給対象となります。

これにより、民間企業の会社員と同様の仕組みで年金が支給されます。

以前は共済年金が存在しましたが、厚生年金と統合しています。

支給額は在職期間や報酬水準によって決まり、老齢基礎年金に上乗せされる形です。

共済年金時代の加入期間も反映されるため、年金見込み額は事前に確認しておくと安心です。

特別支給の老齢厚生年金

特別支給の老齢厚生年金は共済組合にもあります。

一定の生年月日に該当する人は、65歳前から「特別支給の老齢厚生年金」を受け取れる可能性があります。

年金制度の移行措置として設けられた制度で、公務員であっても対象になります。

支給開始年齢や対象期間は生年月日によって異なるため、誤解や認識の相違が生じやすいため注意が必要です。

定年退職後の収入計画に大きく影響するため、早めの確認が求められます。

障害年金

公務員も、病気やケガで一定の障害状態になった場合には障害年金の対象となります。

初診日に共済組合や厚生年金に加入していれば、障害基礎年金または障害厚生年金が支給されます。

以前は障害共済年金という名前でしたが、年金一元化で統一されています。

一方で、民間の労働災害にあたる公務災害が生じた場合は、別途公務災害補償が適用されるケースが出てきます。

障害認定において医師の診断書が必要となることを含め、手続きなどは民間と大きく変わりません。

遺族年金

公務員が在職中または年金受給中に亡くなった場合、遺族に遺族年金が支給されます。

年金一元化によって、遺族基礎年金や遺族厚生年金の仕組みに関しても民間と共通しています。

ただし、一元化をする前に共済組合に加入期間があった場合には、遺族共済年金として共済組合独自の給付が加わる場合があります。

配偶者や子の有無によって支給内容が異なるため、家族構成に応じた確認が必要です。

社会保険給付金との違い

退職後に受け取れるお金として「退職給付金」と「社会保険給付金」を同じものだと誤解している人は少なくありません。

しかし両者は、支給目的や対象者、申請先が全く異なります。

違いを理解しないまま行動すると、受け取れるはずの給付を逃す可能性もあります。

本項目では、それぞれの制度の違いを整理し、正しく使い分けるためのポイントを解説します。

退職給付金

退職給付金は、会社から支給される退職金を始め、退職をきっかけに支給される給付や手当の総称です。

雇用保険や年金制度、企業独自の退職金などをすべてまとめたものが退職給付金です。

その中でも代表的なものが失業保険の基本手当で、一定期間働き、雇用保険に加入していた人が対象です。

他にも再就職手当や年齢求職者給付金なども退職給付金に含まれます。

これらは主にハローワークを窓口として申請し、求職活動や再就職を支援する目的で支給される点が特徴です。

退職理由や年齢、被保険者期間によって金額なども変わるため、退職前から制度を把握しておくことが欠かせません。

社会保険給付金

社会保険給付金はその名の通り、社会保険に関する給付金を指します。

会社から受け取れる退職金などは含まれず、国から受け取れるものが社会保険給付金です。

退職給付金と比較しても、対象となる範囲が若干狭い程度で、お互いに重なっている部分もあります。

セーフティーネットとして機能している部分が大きく、社会保険給付金があることで最低限の生活を送ることが可能です。

社会保険給付金制度とは?対象になる給付金・仕組み・受給条件をわかりやすく解説

社会保険給付金制度とは?対象になる給付金・仕組み・受給条件をわかりやすく解説 社会保険給付金と同時受給

退職給付金と社会保険給付金の同時受給に関しては、できません。

最大の理由は退職給付金の中に社会保険給付金が内包されているためです。

2つの給付金は全く異なるものではなく、むしろ大部分が重なっています。

そのため、同時受給をすることはできません。

失業保険の受給条件

失業保険を受け取るためには、単に仕事を辞めただけでは足りません。

「働く意思と能力を持ち、就職活動を継続していること」が前提となります。

加えて、雇用保険への加入期間や離職理由など、一定の条件を満たす必要があります。

主な受給条件は、以下の通りです。

1. 雇用保険に加入していること

雇用保険は、労働者が失業や休職などで働けなくなったときに支援する制度です。

31日以上の雇用見込みがあり、週20時間以上働く人は加入対象になります。

パートやアルバイトでも条件を満たせば対象です。

2. 失業状態であること

「就職の意思と能力があるのに仕事がない」状態でなければ、失業保険の給付は受けられません。

ハローワークで求職申込みを行い、定期的に失業認定を受けることが必要です。

家庭の事情などで働く意思がない場合は対象外です。

3. 被保険者期間が一定以上あること

離職前2年間に12か月以上、雇用保険料が支払われた期間が必要です。

ただし、会社都合の退職ややむを得ない事情による離職は、1年間に6か月以上で受給可能です。

- 就職する意思・能力がない

- 雇用保険の加入期間が短い

- ハローワークで失業認定を受けていない

- 副業などで収入を得ている

- 年金や傷病手当金を受け取っている

- 自営業を始めた、または65歳以上である

このように、失業保険を受け取るには「雇用保険への加入」「失業状態の認定」「一定の加入期間」の3つが基本条件です。

いずれもハローワークでの申請と認定が必要となるため、離職票を受け取ったら早めに手続きに進みましょう。

正しく理解して行動することで、再就職までの生活を安定させることができます。

失業保険の受給期間

失業保険の受給期間は、退職理由と勤続年数によって大きく異なります。

自己都合か会社都合かによって、給付が始まる時期や支給される日数が変わるため、あらかじめ仕組みを理解しておきましょう。

| 給付開始時期 | 支給日数(目安) | 主な対象例 | |

| 自己都合退職 | 待機7日+給付制限2~3か月後 | 90〜150日 | 転職・家庭の事情・介護・結婚など |

| 会社都合退職 | 待機7日後すぐに支給開始 | 90〜330日 | 倒産・解雇・事業縮小・契約終了など |

自己都合退職とは、労働者の意思で退職するケースです。

たとえば、転職や家庭の事情による離職が該当します。

この場合、7日間の待機期間後に2〜3か月の給付制限が設けられ、その後に支給が始まります。

支給日数は勤続年数や年齢によって異なり、最大150日が上限です。

一方、会社都合退職は企業側の理由で雇用が終了する場合を指します。

倒産や解雇などが代表例で、7日間の待機期間後ただちに給付が開始されます。

支給日数は最長で330日となり、長期勤務者や高齢者ほど期間が長くなります。

失業保険は、離職日の翌日から1年間が受給可能期間です。この期間を過ぎると、残りの支給日数があっても受け取れなくなります。

円滑に給付を受けるため、退職後はできるだけ早めにハローワークで手続きを行いましょう。

失業保険を受給するメリット・デメリット

失業保険は、離職後の生活を支える重要な制度です。

しかし、支給までの期間や受給中の制約など、知っておきたい注意点もあります。

ここでは、失業保険を受け取ることで得られる主なメリットと、注意すべきデメリットについて分かりやすく解説します。

メリット

失業保険の最大のメリットは、収入の不安を軽減しながら落ち着いて再就職活動ができることです。

給付を受けることで、生活費の心配からくる焦りを抑え、自分に合った職場をじっくり探せます。

無理に条件の合わない仕事を選ぶリスクも減ります。

また、受給資格を持っていると以下のような追加支援も受けられます。

- 公共職業訓練を受ける際の「訓練延長給付」

- 早期に再就職した際の「再就職手当」

- 就職活動に必要な交通費などの補助

このように、失業保険は生活の安定とキャリア再構築の両面を支える制度といえます。

デメリット

失業保険は生活を支える一方で、いくつかの注意点もあります。

特に、受給後の働き方や年金の扱いに影響が出る場合があるため、事前に理解しておくことが大切です。

主なデメリットは以下の通りです。

- 雇用保険の加入期間がリセットされる

失業保険を受給すると、それまでの加入期間がリセットされます。雇用保険は加入期間が長いほど支給日数が増える仕組みのため、再就職後に短期間で退職すると、次回の給付条件を満たせない可能性があります。

なお、実際に給付を受けなくても「受給資格を取得した時点」でリセット対象となります。 - 年金が一時的に減額・停止される場合がある

60歳以上で老齢厚生年金を受け取っている人が失業手当を申請すると、年金が一時的に減額または支給停止となることがあります。手続き前にハローワークや年金事務所で確認しておくと安心です。

制度を正しく理解し、受給のタイミングを慎重に検討しましょう。

再就職手当とは

再就職手当とは、失業保険の受給資格がある人が早期に安定した職業に就いた際に支給される給付金です。

離職者が経済的に安心して再スタートできるよう、早期再就職を促すことを目的としています。

再就職のタイミングによって、支給額が次のように変わります。

- 所定給付日数の 3分の2以上を残して再就職した場合

→ 基本手当の支給残日数の 70%分 を支給 - 所定給付日数の 3分の1以上を残して再就職した場合

→ 基本手当の支給残日数の 60%分 を支給

早く就職が決まるほど、より多くの手当を受け取ることができます。

再就職手当を受け取るには、以下の要件をすべて満たす必要があります。

- 失業給付の受給資格を持っていること

- 1年以上の継続雇用が見込まれる職に就いたこと

- ハローワークで求職活動を行っていること

- 就職日の翌日から1か月以内に申請を行うこと

- 手続きは本人または代理人がハローワークへ申請書を提出

- 郵送での提出も可能

- 再就職手当を受給後に再び離職した場合は、残りの基本手当を受け取れる場合があります

再就職手当の制度を活用することで、早期の再就職を目指す人が経済的にも安心して新たな一歩を踏み出せます。

退職給付金についてよくある質問

ここでは、退職給付金について寄せられるよくある質問について解説していきます。

- 自己都合で会社を辞めた場合でも退職給付金をもらえる?

- 自己都合退職の場合は、以下の3つの条件を満たすことで退職給付金を受給することが可能です。

⒈失業状態であること

⒉退職前の2年間で雇用保険に通算12か月以上加入していること

⒊ハローワークで求職の申し込みをすること

以上を満たしている場合、賃金日額のおよそ50%〜80%が支給されます。

ただし、ただし、自己都合退職の場合は、原則として2か月の給付制限期間が設けられています。

この期間が経過しないと、失業保険は支給されません。

- パート・アルバイトでも退職給付金の対象になる?

- パート・アルバイトの場合は、以下2つの条件を満たすことで退職給付金支給の対象となります。

⒈1週間の所定労働時間が20時間以上になること

⒉31日以上引き続き雇用されることが見込まれていること

上記の条件を満たしている場合は、たとえパート・アルバイトだとしても雇用保険に加入することになるため、退職給付金(失業保険や傷病手当金など)が支給されます。

- 退職給付金は何歳までもらえますか?

- 退職給付金のうち、失業保険(基本手当)は原則として64歳までが対象です。

ただし、65歳以降に退職した場合でも、条件を満たせば「高年齢求職者給付金」を受け取ることができます。

この給付金には年齢の上限がなく、70歳や75歳であっても、雇用保険に加入していれば支給対象となります。

また、受給回数に制限はなく、再就職後に再び離職した場合でも、要件を満たせば再度の受給が可能です。

つまり、年齢に関係なく、働く意思と雇用保険の加入実績があれば支援を受けられる仕組みになっています。

- 失業保険をもらったほうがいいケースは?

- 結論から言うと、経済的な不安を抱えずにじっくり転職活動を進めたい人は、失業保険を受給したほうがよいです。

一定の収入を得ながら生活を維持できるため、焦らず自分に合った仕事を選べます。

さらに、受給者はハローワークのサポートを受けられ、職業訓練や求人紹介などを通じてスキルアップも可能です。

たとえば、ITや事務の講座を受けて再就職に備えることができます。

また、早期に再就職した場合には「再就職手当」が支給されるなど、経済的なメリットもあります。

まとめ

今回は、退職給付金とは何かを始め、退職給付金の種類、退職給付金を申請する際の注意点、さらには退職給付金についてよくある質問について解説しました。

退職給付金を受け取るための条件はそれぞれ異なるため、自分がどの給付金に該当するか事前の確認が必要です。

各種給付金の手続きは種類も多く、複雑かもしれませんが、給付金制度を利用することで退職後の経済的不安が軽減され、安心して生活することができます。

「対象だったのに期限を過ぎていた」という状況にならないためにも、不明な点はハローワーク窓口に確認するなどして早めの手続きを心がけましょう。

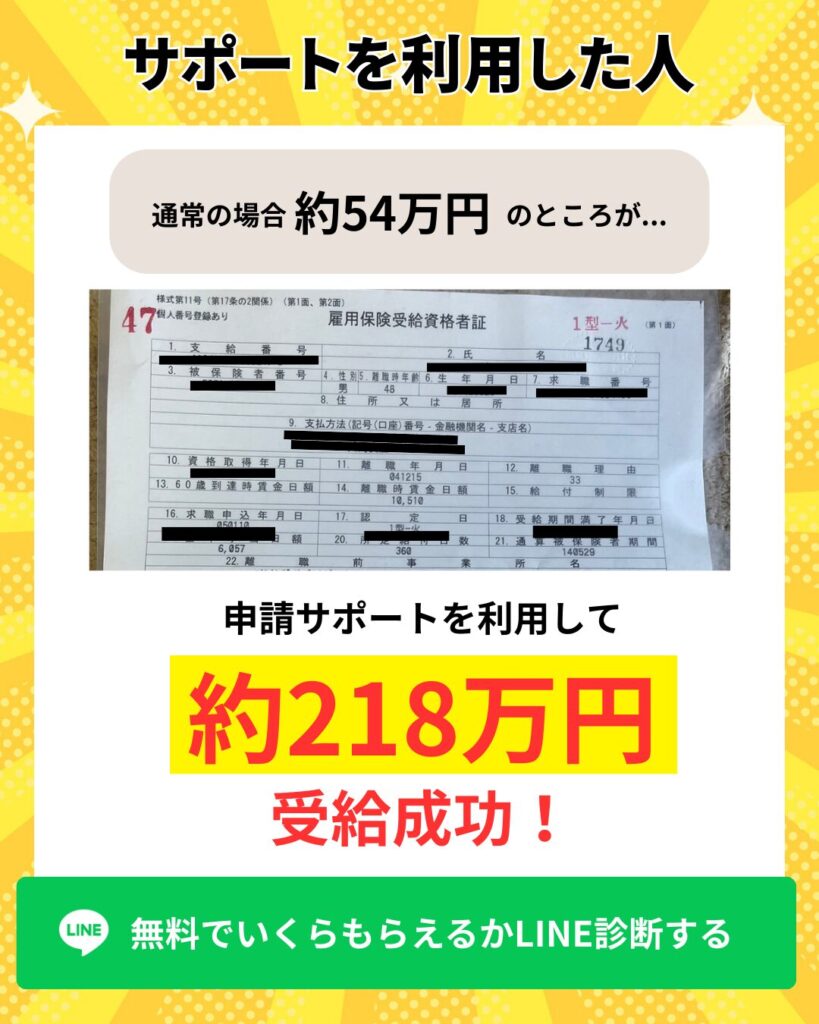

また退職サポーターズではこれから退職される方に向けて、失業保険の申請サポートを行っております。

実際に申請サポートを利用された方は、平均なんと200万円以上の受給に成功しています

今ならLINE追加するだけで、自分がいくら受給金額がもらえるのか無料診断ができます。