退職や転職を考えているとき、頭によぎるのは「経済的な不安」という人も多いのではないでしょうか。

不安を抱えたまま行動しても焦りだけが先行してしまい、求職活動に支障をきたしてしまうかもしれません。

退職を決めたけど、これからが不安だな~

失業保険ってもらっていない人もいるけど、

いくらもらえるの?

このような人こそ、失業保険について理解を深めることをおすすめします。

本記事では、失業保険はいくらもらえるのか、金額の計算方法や受給条件について解説します。

具体的には、

- 失業保険をもらえる条件

- 失業保険がいくらもらえるのか

- 失業保険がいつからもらえるのか

- アルバイトはできる?

ぜひ最後まで読んで、今後の求職活動に役立ててください。

- 退職前から相談OK

- 社労士が退職〜受給開始までの流れを整理

- LINEで無料の受給診断ができます!

| 相談料 | 無料 |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

\“もらえる額”を把握して損を防ごう/

失業保険をもらえる条件は?

まずは失業保険をもらえる条件から解説していきます。

次の条件を理解しておきましょう。

- 求職実績を作ってハローワークへ行っている

- 雇用保険に過去2年間で合計12ヶ月以上加入している

求職実績を作ってハローワークへ行っている

失業後、ハローワークで求職の申し込みを行い、就業意欲と能力があることが必要条件です。

ハローワークやその他の媒体の求人へ応募や面接を行っているにもかかわらず、就職先が見つからない「失業状態」にある人が対象となります。

そのため、けがや病気、妊娠や出産によりすぐに働けない人は、ハローワークでの失業状態には該当せず、対象外であることを認識しておかなければなりません。

また、定年退職後に一時的な休養を考えている人や、退職後に家事に専念する予定の人も失業状態には含まれません。

雇用保険に過去2年間で合計12ヶ月以上加入している

雇用保険の対象期間は、過去2年間で合計12ヶ月以上の被保険者であることが求められます。

ただし、会社都合により退職が避けられない場合は、さきほどより短く離職前1年間で合計6ヶ月以上の期間が必要です。

さらに、自身のけがや病気、家族の介護が必要となるなど正当な理由で退職した場合も、同様の軽減措置が適用されることも認識しておきましょう。

失業保険の給付総額の計算方法

失業保険の受給額は、条件によって大きく異なります。

ここでは、賃金日額や給付日数など、給付総額の計算に必要な4つのステップについてわかりやすく解説します。

賃金日額を計算

賃金日額は、失業保険の受給額を決定する基本となる数値です。

基本日額は、退職前6カ月間の総支給額(手取りや賞与は含まない)を180日で割って算出します。

たとえば、月収が22万円だった場合、賃金日額は約7,333円となります(22万円×6カ月÷180日)。

この金額は在職時の手取りではなく、交通費などを含む総支給額が対象です。

なお、賃金日額には年齢に応じた上限・下限が定められているため、事前に確認しておきましょう。

基本手当日額を計算(年齢別)

基本手当日額は、失業保険でもらえる1日あたりの金額を示すものです。

計算方法は「賃金日額×給付率」で、給付率は50~80%の間で決まり、年齢や賃金の金額によって変わります。

たとえば、40歳で賃金日額が5,000円の場合、給付率が70%なら基本手当日額は3,500円です。

なお、基本手当日額には年齢ごとの上限・下限が設けられているため、事前に確認しておくと安心です。

支給総額の計算にも関わるため、正確に把握しておきましょう。

給付日数の決定

失業保険の給付日数は、どれだけ受け取れるかに大きく関わるポイントです。

日数は、退職の理由と雇用保険の加入期間によって決まります。

とくに「会社都合」か「自己都合」かで差が出るため、自分の状況をしっかり確認しておくことが大切です。

以下に、年齢や加入年数ごとの目安をまとめました。

会社都合で退職した場合の給付日数

| 年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

たとえば、35歳で8年勤務していた方が会社都合で退職した場合、240日分の支給を受けられます。

続いて、自己都合退職した場合の給付日数について解説します。

自己都合で退職した場合の給付日数

| 雇用保険の加入期間 | 支給される日数 |

| 1年未満 | 90日 |

| 1年以上5年未満 | 90日 |

| 5年以上10年未満 | 120日 |

| 10年以上 | 150日 |

たとえば、同じく8年働いて自己都合で退職した場合、支給されるのは120日分となります。

このように、条件によって受け取れる日数は大きく変わります。

少し手間でも、自分の年齢や加入年数に当てはめて確認しておくと、今後の生活設計にきっと役立つはずです。

受給総額の計算

受給総額は、「基本手当日額×所定給付日数」で算出できます。

たとえば、基本手当日額が6,000円で給付日数が120日であれば、総額は72万円です。

このように、手当日額と日数の組み合わせによって支給される金額は変わります。

基本手当日額は過去6カ月の給与水準をもとに計算され、給付日数は年齢や雇用保険の加入期間、退職理由によって決まります。

正確な金額を把握するには、自分の条件をあてはめて確認することが重要です。

失業保険給付額に離職理由が関わる理由

失業保険の給付額や支給開始時期は、退職の理由によって異なります。

ここでは、「会社都合」や「自己都合」などの離職理由が、どのように給付内容に影響するのかを具体的に紹介します。

制度を正しく理解し、自分の状況に合った受給条件を把握しましょう。

転職など求職者側の都合・懲戒解雇など

失業保険の給付額や給付開始のタイミングは、退職の理由によって大きく変わります。

転職や独立を目的とした退職は「自己都合」として扱われ、給付までに待機期間と給付制限が設けられるほか、給付日数も短くなる傾向があります。

一方で、会社都合と認められれば、より早く、かつ長期間の支給を受けられます。

ただし、自己都合でも特定理由離職者に該当する場合は、会社都合に近い扱いを受けられることもあります。

パワハラや劣悪な労働環境が原因で退職する際には、証拠を残しておくことが重要です。

離職理由は申請時の判断基準になるため、自分の状況を客観的に伝える準備が必要です。

会社都合(倒産・解雇など)

会社都合による退職は、失業保険の給付面で大きな優遇を受けられます。

給付制限がなく、自己都合よりも早く支給が始まり、給付日数も長く設定されるためです。

たとえば、倒産や解雇、給与未払い、職場の移転などで働き続けることが難しくなった場合は、「特定受給資格者」として会社都合退職に該当します。

また、契約更新を希望したのに雇用が打ち切られたケースや、過度な残業・パワハラなどが原因で退職した場合も、会社都合と認められる可能性があります。

自身の意思に反して退職せざるを得なかったことが明確であれば、会社都合扱いとなることが多いため、状況に応じて証拠や記録を残しておくことが重要です。

有期雇用で本人の更新希望がかなえられなかった

有期契約での雇用が更新されなかった場合も、失業保険の給付条件に影響します。

とくに、契約更新を本人が希望していたにもかかわらず、使用者側の都合で雇用が終了した場合は「特定理由離職者」に該当することがあります。

この扱いになると、自己都合と比べて給付までの期間が短縮され、給付日数も長くなる可能性があります。

たとえば、年度ごとに更新される契約職員が、次年度の契約継続を希望したにもかかわらず打ち切られたケースなどが該当します。

離職の理由が自身の希望ではないことを、書面などで示せると認定されやすくなります。

給付条件が変わる重要な要素のため、申請時には明確な意志と記録を示しましょう。

病気・けが・妊娠・看病、人員整理など

病気やけが、妊娠、家族の看病などを理由に退職した場合でも、状況によっては「特定理由離職者」として認定され、自己都合とは異なる扱いになります。

この場合、給付制限がなくなり、比較的早い段階で失業保険の受給が始まる可能性があります。

たとえば、治療のために勤務継続が困難になった場合や、家族の介護に専念する必要がある場合などが該当します。

また、企業側の人員整理によって希望しない異動や配置転換が命じられた結果、退職を選ばざるを得なかった場合も、会社都合に近い扱いとなります。

体調や家庭の事情でやむを得ず離職したことが証明できれば、申請時の判断に有利に働く可能性もあります。

定年退職

定年退職による離職も、失業保険の対象となります。

ただし、自己都合と同じ扱いとなるため、給付開始までに一定の待機期間と給付制限が設けられます。

その一方で、年齢や状況によっては「特定理由離職者」に認定されることもあり、早期受給が可能になるケースもあります。

たとえば、65歳未満で再就職の意思がある場合や、本人の意に反して継続雇用が打ち切られた場合が該当します。

一律に「定年=自己都合」と判断されるわけではなく、本人の事情や職場の対応によって扱いが変わるため、申請時には詳細な事情を整理して伝えることが重要です。

65歳以上で退職(高年齢求職者給付金)

65歳以上で退職した場合、通常の失業保険ではなく「高年齢求職者給付金」が支給されます。

高年齢求職者給付金は、定年後も働く意欲がある方を支援する目的で設けられたものです。

支給額は一括で支払われ、基本手当とは異なり日額×給付日数の累積ではなく、雇用保険の加入期間に応じて決定されます。

たとえば、1年以上2年未満の加入であれば30日分、5年以上なら最大50日分の支給となります。

再就職先が決まっていない場合でも、早めの申請で受給が可能です。

高年齢でも就業意欲がある場合は、制度の内容をよく確認し、適切に手続きを行うことが大切です。

失業保険はいつからもらえる?

失業保険の受給は申請からおよそ1〜2ヶ月後に開始され、開始時期は退職の理由が会社都合か自己都合かによって異なります。

ここでは以下の3つの退職パターンを解説していきます。

会社都合で退職した場合

受給資格が確定した日から7日間の待期期間が設定されています。

この間にアルバイトなどにより少額でも収入を得てしまうと、待期期間が延長されるため注意が必要です。

待期期間が終了したら、雇用保険受給説明会に参加し、個人写真付きの雇用保険受給資格者証を受け取ります。

受給資格が決定してから約1ヶ月後に第1回目の失業認定日が設けられ、初回の失業保険が振り込まれます。

失業保険の初回振込が少ないのはなぜ?理由と計算方法を解説

失業保険の初回振込が少ないのはなぜ?理由と計算方法を解説 その後、支給終了まで4週間ごとに失業認定日が設定され、それに伴って失業保険が振り込まれる仕組みとなっています。

会社都合になる主な退職理由は以下のとおりです。

- 倒産や解雇(懲戒除く)

- 事業所の廃止や縮小

- 事業所の移転により通勤が困難に

- いじめやハラスメントが存在

- 妊娠や出産による不適切な扱い

- 雇用契約の更新希望が叶わない

- 当初提示と実際の労働条件に大きな違い

- 離職前半年以内に長時間の残業があった(例: 3ヶ月連続45時間以上)など

これらの事情により退職を余儀なくされた人が対象です。

自己都合で退職した場合

「自己都合」で退職した場合も前述の会社都合と同じで、受給資格が確定した後、7日間の待期期間が設けられ、その後雇用保険受給説明会に参加します。

ただし、自己都合で退職した場合、7日間の待期期間終了の翌日から2ヶ月間の給付制限期間が適用されるので、受給資格確定から約2ヶ月と1週間後が第1回目の失業認定日です。

その後は、会社都合で退職した場合と同じく、4週間ごとに失業認定日が設定され失業保険が振り込まれます。

自己都合でも失業保険をすぐもらえるケースも

自己都合による退職の場合、失業保険の手続きから受給開始まで約2ヶ月以上の期間が必要です。

ただし、自己都合であってもハローワークが定めた正当な理由で退職した場合、「特定理由離職者」として扱われ、会社都合で退職した場合と同じ条件で失業保険を受給できます。

特定理由離職者になる主な退職理由は以下のとおりです。

- けがや病気

- 身内の介護

- 配偶者の転勤

- 妊娠・出産・育児、など

上記の理由が適用される場合は、所轄のハローワークに一度問い合わせてみてください。

失業保険をもらうために必要な書類は?

失業保険を申請する際には、次の書類が必要です。

退職後10日から2週間で離職票が届くので、その間に書類を準備しておくと良いでしょう。

- 雇用保険被保険者離職票

- 個人番号確認書類

- 本人確認書類

- 写真

- 本人名義の預金通帳又はキャッシュカード

- 印鑑

離職票(雇用保険被保険者)

以前の勤務先から10日から2週間後に届く

・個人番号確認書類

マイナンバーカード、通知カード、または個人番号が記載された住民票

・身分証明書

運転免許証やマイナンバーカードなど

・本人名義の銀行通帳またはキャッシュカード

ネット銀行や外資系銀行は振込先に指定できないことがあるので注意してください

・証明写真(2枚)

過去半年以内に撮影した正面上半身の写真で、縦3.0cm×横2.4cmのサイズ

失業保険の手続きは、決められた期間が設定されているので、必要書類がそろうスケジュールを把握しておくことをおすすめします。

失業保険をもらう流れは?

管轄のハローワークにて求職登録を行い、失業保険の申請手続きを進めていきます。

必要書類を持参し、求職の申し込みをします。

面談を通じて失業状態が認定されると、受給資格が決定されます。

全ての受給資格者に待期期間が設けられます。期間中はアルバイトなどで収入が入ると、期間が延長になってしまうので注意が必要です。

指定された日の雇用保険受給説明会へ出席し、雇用保険受給資格者証と失業認定申告書を受け取ります。

初回の失業認定日までの間に、ハローワークで積極的な職業相談や求職活動を行うことが条件です。

失業認定日に、求職活動の内容や進捗状況を失業認定申告書に記入し、失業が認定されると初回の受給が行われます。

初回の失業認定日以降も、支給が終了するまで4週ごとに失業認定日が訪れるため、引き続き求職活動を進めていきましょう。

失業保険をもらいながらアルバイトするときの注意点

失業保険をもらいながらアルバイトをする場合は、次の3点に注意して働きましょう。

待機期間にアルバイトをしない

前述でも解説しましたが、申請後の待期期間中にアルバイトを行うと、その期間分、待期期間が延長してしまいます。

アルバイトを始めるのは、待期期間が終了し、最初の失業認定を受けてからにしましょう。

1日4時間以上働く

失業保険をもらいながらアルバイトをするとき、1日の労働時間が4時間未満の場合、「内職や手伝い」とみなされ、収入によっては失業保険が減額されてしまうので注意しましょう。

アルバイトを選ぶ際には、1日の勤務時間が4時間以上のものを選ぶことが望ましいです。

1日の労働時間が4時間以上になると、その日分の失業保険は先送りとなりますが、先送りとなった分は後で全額受け取れます。

この場合「期間」に注意しましょう。

受給期間は最長1年が基本であるため、期間を超過するとその分の失業保険は受給できません。

1週間で働く時間を20時間未満にする

アルバイトを始める際は、面接時に週20時間を超えないように勤務先と調整しておきましょう。

週に20時間以上働くとハローワークから「就職」とみなされる可能性があるからです。

もし、失業保険をもらいながらアルバイトをする場合は、1日に4時間以上、週に20時間以下までの労働が好ましいといえるでしょう。

失業保険受給中にアルバイトはできる?週20時間未満なら大丈夫!条件や具体例を紹介

失業保険受給中にアルバイトはできる?週20時間未満なら大丈夫!条件や具体例を紹介 失業保険の計算でよくある質問

最後に、失業保険の計算に関するよくある質問を紹介します。

- 高年齢求職者給付金と失業手当の違いは?

- 高年齢求職者給付金と失業手当は、対象者と内容に明確な違いがあります。

65歳未満で離職した人には、通常の失業手当が支給されますが、65歳以上で退職した場合は「高年齢求職者給付金」が適用されます。

両方を同時に受け取ることはできませんが、65歳未満で失業手当を受給し、その後再就職して再び退職した際に高年齢求職者給付金を受け取ることは可能です。

給付日数や上限額にも差があり、失業手当は最大330日間、1日あたりの上限は8,355円。

一方、高年齢求職者給付金は最大50日間で、日額上限は6,850円です。

ただし、年金と併用できる点は高年齢給付金の利点といえます。

年齢による制度の違いを理解し、自身の状況に合った申請を心がけましょう。

- 手取り20万で失業手当はいくらもらえる?

- 手取り20万円の人が受け取れる失業手当は、月収の8割前後と考えるのが一般的です。

ただし、実際の計算には「総支給額」が使われ、手取り金額は基準になりません。

たとえば、手取りが20万円であれば、額面は約25万円と仮定されます。

この場合、賃金日額はおよそ8,333円となり、給付率が80%なら、基本手当日額は約6,666円です。

これに所定給付日数をかけると受給総額が算出されます。

あくまでも概算であり、年齢や退職理由、加入期間によっても変動します。

正確な金額を知るには、ハローワークや公式資料で確認しておくと安心です。

- 失業手当は給与の何割が支給されますか?

- 失業手当は、退職前の賃金に対して50%~80%の範囲で支給されます。

給付率は年齢や賃金日額によって変動し、一般的に収入が低いほど高く、収入が高いほど低く設定されます。

たとえば、賃金日額が低い場合は80%近くが支給される一方で、一定額を超えると50%前後にとどまることもあります。

なお、この割合は手取りではなく「総支給額(額面)」を基準に算出されます。

受給額を正確に把握したい場合は、過去6カ月分の給与明細をもとに賃金日額を求め、その金額に給付率をかけて確認する必要があります。

まとめ

いかがでしたか?

今回のポイントは

- 失業保険の対象は求職実績があり、雇用保険に過去2年間で合計12ヶ月以上加入している人

- 失業保険の受給額は「賃金日額」「基本手当日額」から計算する

- 失業保険がもらえる時期は、およそ1〜2ヶ月後。退職理由で時期が異なる

- 注意点をおさえれば失業保険をもらいながらのアルバイトも可能

これまで、失業保険の受給条件、給付額の計算方法、受給期間などについて解説しました。

必要な書類を揃えて正確に申請することで、失業保険を円滑に受け取れます。

ただし、失業保険の受給中にアルバイトで収入を得る場合は、1日の労働時間は4時間以上、週20時間以下に抑えることが大切です。

失業保険は次の仕事を見つけるまでの間、経済的な支援をしてくれるので求職活動に専念できる制度です。

この制度を活用しながら、納得のいく就職先を見つけてください。

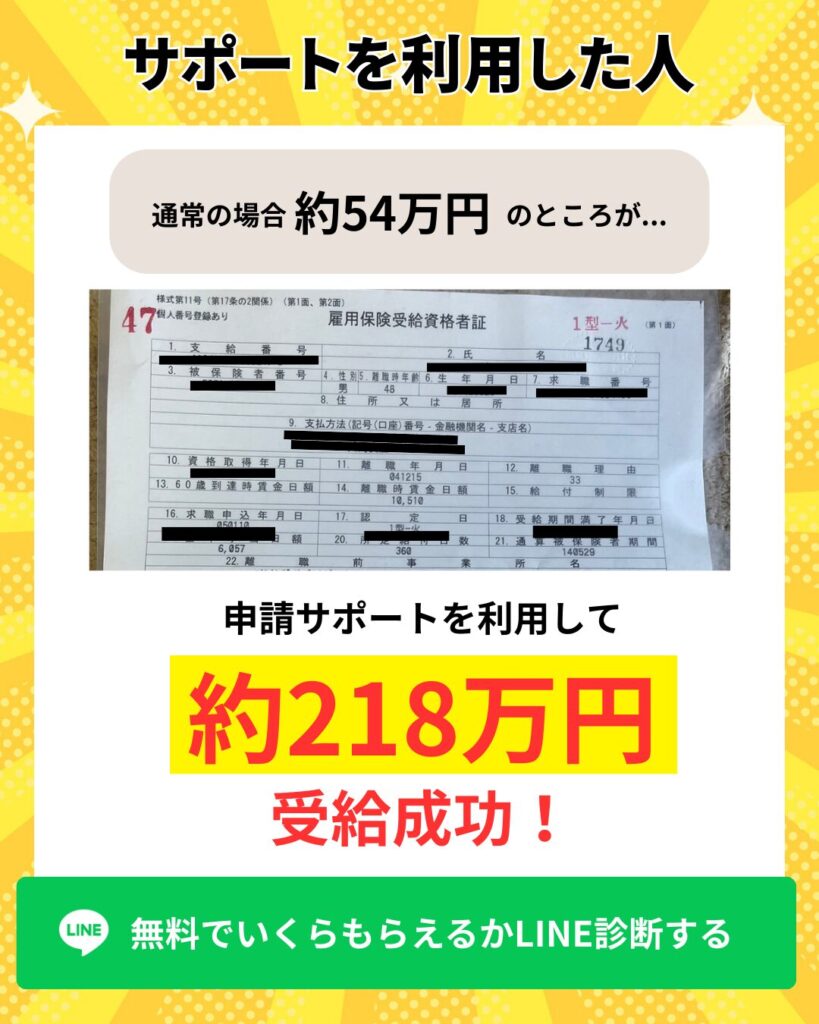

また退職サポーターズではこれから退職される方に向けて、失業保険の申請サポートを行っております。

実際に申請サポートを利用された方は、平均なんと200万円以上の受給に成功しています

今ならLINE追加するだけで、自分がいくら受給金額がもらえるのか無料診断ができます。